![]()

生命保険の保険金で税金がかかるもの

生命保険の保険金を受け取ったとき、その保険金に対して税金がかかることがあります。どういった税金がかかるか、いくらかかるのかは契約者と受取人の関係、保険金の金額によって決まります。

税金がかかる可能性があるのはどのような保険金なのか、またその際の税率について、死亡保険金や満期保険金など種類ごとに詳しく解説します。

なおこの場合において契約者とは、実際に保険料を支払う人となります。妻の名前で契約している保険であっても実際に保険料を支払っているのは夫、というケースでは夫を契約者として考えてください。

死亡保険金

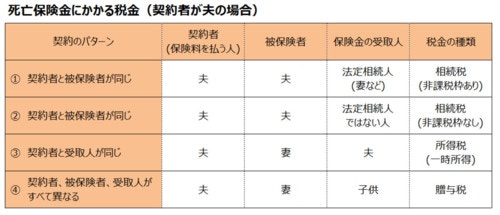

被保険者が死亡したときに受け取る死亡保険金に対しては、相続税や贈与税、ケースによっては所得税の課税対象となる可能性があります。上の表のとおり契約者と被保険者が同じであるときは相続税に、そうでない場合では所得税や贈与税の対象となります。

相続税の対象となるとき

契約者と被保険者が同じときには相続税の対象となります。死亡保険金は、被保険者の相続人が受取人のときは「500万円×法定相続人の人数」が非課税となります。

さらに相続税には「3,000万円+(600万円×法定相続人の人数)」という基礎控除があり、税率は相続する金額によって変わります。

贈与税の対象となるとき

![]()

死亡保険金が贈与税の対象となるのは契約者・被保険者・受取人がそれぞれ違う場合です。贈与税は「贈与された金額-110万円」が課税対象となりますが、贈与される金額によって税率が違うため一律いくらとは言い切れません。

ちなみに3,000万円の死亡保険金を受け取ったときには3,000万円-110万円=2,890万円が課税対象となります。そこから基礎控除額250万円が差し引かれますが、他に贈与された財産などが無かったときは50%の税率となります。

こう考えると、死亡保険金が贈与税の対象となる契約者や受取人などの組み合わせは避けた方が良いかもしれません。

所得税の対象となるとき

契約者と受取人が同じであるときは、死亡保険金は一時所得とみなされ所得税がかかる可能性があります。

しかしこの場合は受け取った保険金から払い込んだ保険料を差し引き、さらに50万円を引いた金額の2分の1が課税の対象となるため、それほど高い税金がかかることは考えづらいでしょう。

満期保険金

![]()

満期がある生命保険において満期保険金を受け取ったときにも、課税対象となります。この場合には贈与税と所得税の対象となるでしょう。

贈与税の対象となるとき

契約者と受取人が同じでないときは、満期保険金は贈与税の対象となります。保険料を支払った契約者から受取人への贈与であるとみなされるためです。

贈与税はすでに解説したとおり、贈与の金額から110万円を差し引いたものが課税対象となります。

所得税の対象となるとき

満期で受け取れる保険金が所得税の対象となる可能性もあります。契約者と受取人が同じであったときで、税法上「金融類似商品」でないとされるものです。

「金融類似商品」は主に保険料を一時払いしているものが当てはまりますので、一時払いをしていないときは気にする必要はありません。

満期保険金を一時金として受け取ったときには一時所得として確定申告で計上し、年金として受け取ると雑所得となります。

源泉分離課税の対象となるとき

![]()

満期保険金が「金融類似商品」とみなされるときには、源泉分離課税の対象となります。

所得税は累進課税といって所得の合計金額によって税率が決まりますが、この源泉分離課税は他の所得とは分けて一定の税率となるため所得の全体金額は関係ありません。

主に5年以内に満期となる一時払養老保険や一時払変額保険などが対象で、保険金を受け取る時点で税金が差し引かれることとなりますので申告は必要ありません。

解約返戻金

生命保険を解約した際に返戻金がもらえることがあります。この解約返戻金については所得税または源泉分離課税の課税対象となります。

所得税の対象となるとき

![]()

解約返戻金が「金融類似商品」に当てはまらない場合は所得税の対象となります。確定申告では一時所得として計上します。

既に解説したとおり所得税は所得全体の金額によって税率が変わってきますので、いくら税金がかかるかは所得によって違います。

源泉分離課税の対象となるとき

解約返戻金が「金融類似商品」とみなされることもあり、その場合には源泉分離課税の対象となります。一時払養老保険や一時払個人年金保険などで、契約してから5年以内に解約した際にみなされ、支払った保険料との差額に課税されます。

源泉分離課税のためあらかじめ税金が差し引かれて解約返戻金を受け取ることとなります。5年以内に解約しようと思った際には実際に受け取れる金額がいくらなのか確認してみましょう。

生存給付金や祝金

![]()

保険によっては満期が来る前に生存給付金や祝金が出ることがあります。5年ごとや〇歳になったときなど、さまざまな給付金を設定している商品があります。

こうした生存給付金や祝金は一時所得とみなされ、所得税の課税対象となります。ただしそれまでに支払っている保険料の累計金額を差し引くことになるので、利率や利回りがあまり高くなければ差額がないという場合も多いかもしれません。

もし支払った保険料よりも受け取った給付金や祝金の方が多いときには、確定申告で一時所得として計上が必要となりますので注意してください。

個人年金保険の年金

特に自営業の場合などは個人年金保険をかけている人も多いかもしれません。個人年金保険においては契約者と年金の受取人が同じであるときには雑所得として所得税の対象となります。

また契約者と年金の受取人が別であるケースでは、年金の受取開始年には贈与税、2年目以降に所得税として課税の対象になります。

保険金・給付金のうち非課税のもの

![]()

受け取る保険金や給付金が非課税であることもあります。主に次のような場合に非課税になりますので、それぞれ詳しく解説します。

入院・通院・手術給付金

医療保険の中では入院・通院・手術などに対して給付金を受け取れるものが多くあります。この給付金は非課税となり、税金がかかることはありません。

ただし確定申告において医療費控除を行うときには、こうした給付金で受け取った金額をかかった医療費から差し引かなければいけません。入院した、手術したなどの理由で医療費控除を行う予定の人は注意が必要です。

リビングニーズ特約の生前給付金

![]()

リビングニーズ特約とは、死亡保険金を生前に受け取ることができるという特約の1つで生命保険の本契約に付けるものです。被保険者が余命6ヶ月以内と診断された場合に生前給付金を受け取れます。

この生前給付金を受け取る際にも税金はかかりません。ただし生前給付金を使いきれずに被保険者が死亡してしまったときには、相続税の課税対象となります。

高度障害保険金・特定疾病給付金

被保険者が病気などによって重度の障害状態であると認められた場合に、死亡保険金と同じ金額を受け取ることができます。この保険金を高度障害保険金といいますが、受け取る保険金は非課税です。

また特定疾病給付金とは、保険の約款に定められている特定疾病であると診断されたときに受け取れる給付金をいいます。

どのような病気や病状が特定疾病と定義されているかは保険商品や特約によって違いますので、確認する必要があります。商品によっては「3大疾病給付金」とよばれることもあり、こういったものも非課税となります。

これらの給付金についても、医療費控除を申請する際には受け取った金額を医療費から差し引くため注意してください。

介護年金・介護一時金

![]()

民間の保険会社で介護保険に加入しているときは、介護状態になると一時金や介護年金を受け取ることができます。こうした一時金や年金についても非課税です。

なお公的な介護保険にて介護認定されたケースであっても、一時金や介護年金が受け取れるかどうかは保険商品によってさまざまです。親が民間の介護保険に入っている人などは、念のため一時金や年金が受け取れる要件を確認しておくと良いかもしれません。

学資保険の満期金や祝金に税金はかかる?

学資保険は子供がいる家庭では入っているケースが多いでしょう。子供の入学や、満期となるタイミングで給付金や祝金をもらえますが、これらは一時所得として所得税の課税対象になります。

ただし受け取る保険金からそれまで支払った保険料を差し引いて、さらに50万円を差し引いた額が課税対象です。そのためよほど高額でない限り税金はかからないと思って良いでしょう。

また学資保険の保険料は、年末調整や確定申告の生命保険料控除の対象となります。保険会社からはがきで届く支払い証明書を添付して還付金の申請をするようにしましょう。

生命保険や医療保険、学資保険の税金はそれぞれ違います

![]()

生命保険や医療保険、学資保険の保険金や給付金にかかる税金について解説しました。同じ生命保険であっても死亡保険金は相続税の課税対象となったり、生前給付金は非課税となったりします。

また解約返戻金など所得とみなされる場合でも、その保険が金融類似商品であるかどうかによって申告が必要となったり、源泉分離課税の対象となったりとさまざまなケースがあります。

保険金や給付金を受け取ったときに課税かどうか分からなければ、保険会社や税務署などに問い合わせてみましょう。確定申告などをした後から修正するのは手間がかかりますので、事前に確認しておくことをおすすめします。