![]()

親に甘え続けていて大丈夫?

近くに住んでいると日常的に食品や日用品などを、遠方ならば帰省した際に持参したお土産よりもはるかに多いお小遣いをもらったり……。家庭環境に応じて形は異なるでしょうが、親からさまざまな形で援助を受けている人は多いのではないでしょうか。

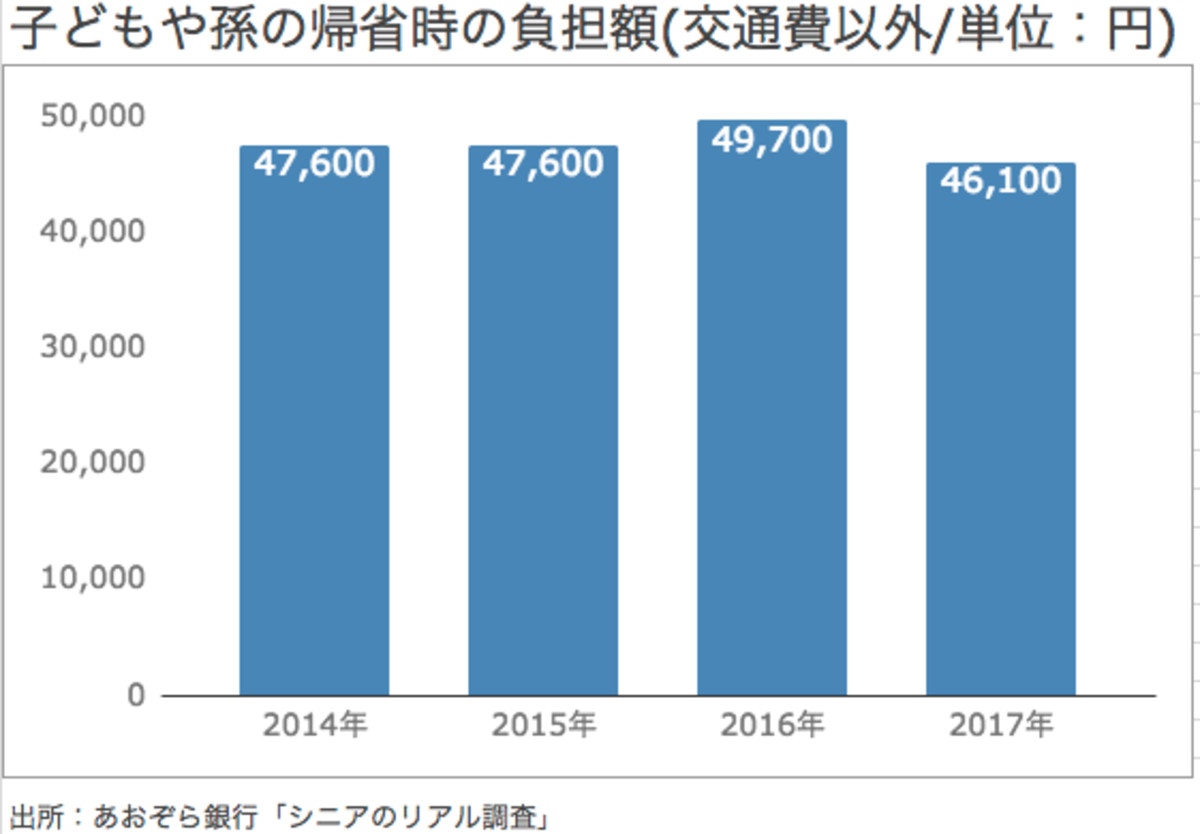

たとえば、あおぞら銀行が2014年から毎年公表している『シニアのリアル調査』によると、子供や孫が帰省した際には平均で4万6100円もの支出をしています(2017年調査、下図参照)。このほかにも、「たまに」と「いつも」を合わせると、帰省時の交通費を45.4%の親が平均3万1900円も負担しているのです。

このような結果を見ると親世代には金銭的に余裕があると考えるかもしれません。

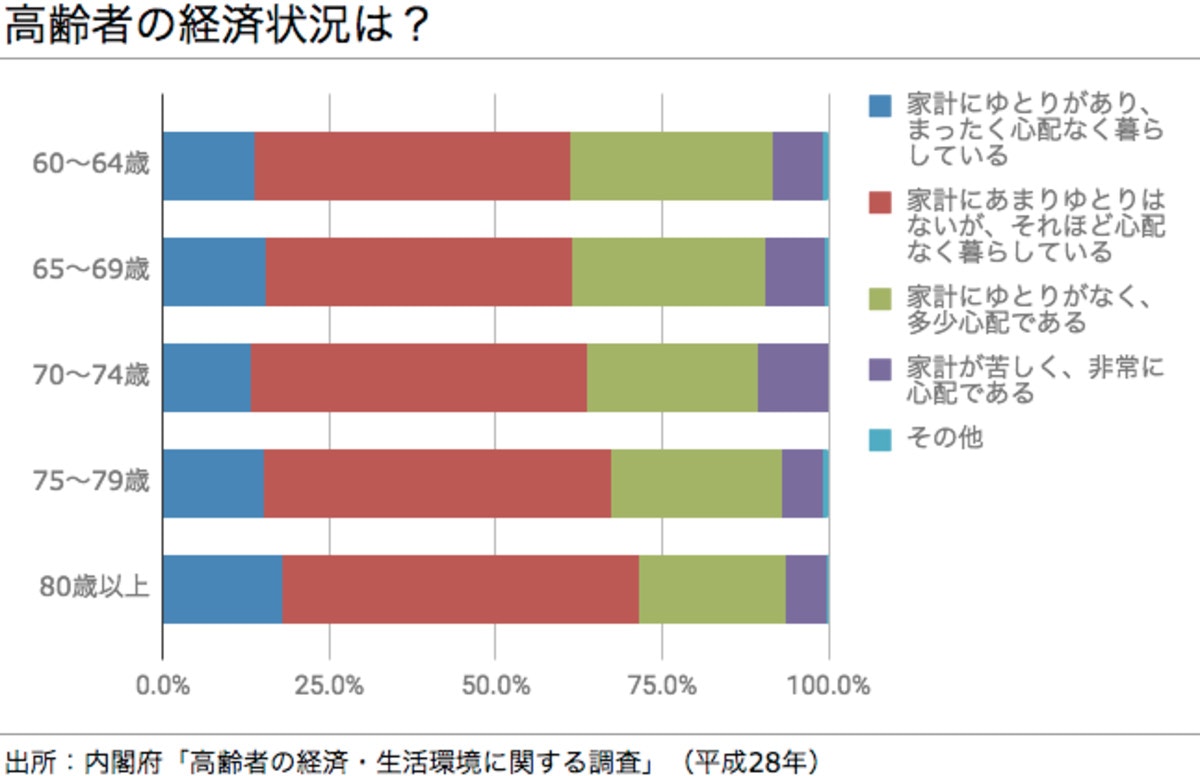

内閣府が公表している「平成28年 高齢者の経済・生活環境に関する調査』(下図)によると、60代では40%近くの人が「家計にゆとりがない、苦しい」と答えています。

- あおぞら銀行「シニアのリアル調査2017」(http://www.aozorabank.co.jp/about/newsrelease/2017/pdf/17080701_n.pdf,2017年8月29日最終閲覧)

- 内閣府「平成28年 高齢者の経済・生活環境に関する調査結果」(http://www8.cao.go.jp/kourei/ishiki/h28/sougou/gaiyo/index.html,2017年8月29日最終閲覧)

50代後半~60代の懐事情は意外と厳しい

![]()

「父も義父もまだ働いているから経済的には安定しているはず。心配するのは、まだまだ早い」と思っている人も多いでしょう。でも実は、働いていても収入は50代前半と変わらないとは限らないのです。

60歳以降に働き続けたとしても収入はダウン

最近は年金の支給開始年齢の引き上げに伴って60歳を過ぎても働いている人が増えてきましたが、定年は60歳という企業がまだまだ多数派。60歳以降も働く場合は、いったん退職し再雇用という形で勤務します。

さらにいうと、50代半ばで役職定年制度を設けている会社が多いのも現実。役職定年になると役職手当などがなくなりますから、収入は2~3割ダウンすることが多いようです。60歳以降、再雇用された人たちの給与水準は定年前と比べると50%程度が平均といわれます。

年金をもらえるのは65歳から

![]()

定年後の生活を支える年金も、国民年金の場合は65歳が支給開始年齢ですし、厚生年金も数度の制度改正を経て男性は昭和36年4月2日生まれ以降、女性は昭和41年4月2日生まれ以降は65歳が支給開始年齢になりました。

ということは、平成29年度に56歳以下の男性、51歳以下の女性は、60歳で定年を迎えても、65歳までは何らかの形で働かないと収入がゼロになってしまうのです。

余裕があるように見えるのは、退職金というまとまったお金をもらったからで、実は毎月の家計そのものは赤字なのかもしれません。

- 厚生労働省「支給開始年齢について」(http://www.mhlw.go.jp/stf/shingi/2r9852000001r5uy-att/2r9852000001r5zf.pdf,2017年8月29日最終閲覧)

- 厚生労働省「50~60代の皆さんへ | いっしょに検証! 公的年金」(http://www.mhlw.go.jp/nenkinkenshou/generation/50_60.html,2017年8月29日最終閲覧)

両親がともに会社員なら、老後も生活には困らない!?

では65歳になって年金を受給できるようになれば、安心して老後生活を送ることができるのでしょうか。

年金の受給額は加入している年金制度、加入年数、平均標準報酬額(給与や賞与をもとに計算する金額)などによって人それぞれ。ここではあくまでも調査データをもとにした、平均的な受給額をもとに話を進めることにします。

もらえる年金額の目安

![]()

厚生労働省の「厚生年金保険・国民年金事業年報(平成27年度)」によると、厚生年金保険(第1号)の男性・65歳以上の平均年金月額は17万8928円、女性は10万9180円、国民年金は5万5244円です。

これらを元にすると、親世帯の年金収入の平均水準は以下のとおりです。

- 父母ともに会社員の場合:17万8928円+10万9180円=28万8108円

- 父は会社員、母は専業主婦の場合:17万8928円+5万5244円=23万4172円

- 父は自営業者、母は専業主婦(2人とも国民年金のみ)の場合:5万5244円+5万5244円=11万488円

- 厚生労働省「厚生年金保険・国民年金事業年報(平成27年度、結果の概要)」(http://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/toukei/nenpou/2008/dl/gaiyou_h27.pdf,2017年8月29日最終閲覧)

老後の生活費(支出)の目安

![]()

では、支出はいくらかかるのでしょう。総務省統計局の「家計調査報告(家計収支編)平成28年」の高齢夫婦無職世帯の家計収支によると、消費支出が23万7691円、税金などの非消費支出が2万9855円で、合計26万7546円。

ここで、上で挙げた年金額と比較してみましょう。親が2人とも会社員なら年金の範囲内で生活ができますが、それ以外の場合は不足分を貯蓄などから補わなくてはいけないのです。

しかも、これはあくまで日常の支出。これ以外にも自宅のリフォームや車の買い替え、さらに介護が必要になったらその費用も必要になります。それらのお金は年金生活になるまでの貯蓄と退職金でカバーしなくてはいけません。

- 総務省統計局「家計調査報告(家計収支編)平成28年」(http://www.stat.go.jp/data/kakei/2016np/index.htm,2017年8月29日最終閲覧)

どうやって、親にお金の話を切り出せばいい?

![]()

親子といえども別々に暮らしていると、お金のことはなかなか話しにくいもの。しかし親が二人または一人暮らしの場合は、機会を見つけて早めに話をしておくのが賢明です。というのは、早ければ早いほどさまざまな対策が考えられるからです。

会話の糸口としては、一般論ではなく「ママ友がこんな苦労をしていた」など具体例を挙げるのが方法のひとつ。もしくは、いまや年齢を問わず必要とされる「デジタル終活(パソコンやスマホなどデジタル遺品に対する対策)」を自らやってみて、『私はこんなことをしたんだけど、お母さんたちは老後の準備をしてる?』という感じで、これから先のお金や人生について話すきっかけを作る手もあります。

いずれにしても「問い詰める」のではなく「確認してみる」という、余裕を持ったスタンスで臨むことがポイント。デリケートな問題だけに、話の成り行き次第では親子関係にヒビが入らないとも限りません。

順序としてはまず自分が実家の親に話をし、その様子を夫に報告。それをネタに、夫から義親へ話してもらうというのがよさそうです。

将来、介護が必要になったらどうする?

![]()

老後生活における最大のリスクは介護。どのくらいの期間、どんな介護が必要になるかは誰にもわかりません。ということは、いくら準備しておけば安心できるという目安がないのです。

個人差が大きいためあくまで目安ですが、生命保険文化センターの「生命保険に関する全国実態調査(平成27年度)」によると、介護にかかわる平均的な金額は以下のとおりです。

- 介護費用:月額7.9万円

- 介護期間:59.1ヶ月

- 一時的な費用:80万円

これを合計すると546万8900円。あえて目安を設定するとしたら、この金額が参考になりそうです。

介護が必要になったときのために覚えておいてほしいのが、費用は親の資産、年金でカバーできる範囲で考えること。冷たいようですが、金銭的な援助はしないことが基本です。

もちろん自分たちの生活に余裕があり、住宅購入や教育費への準備が十分にできているというのなら構いません。

しかし、そんな家庭はそう多くないはず。親への援助をすることで、自分たちの子供が奨学金という名の借金を背負って社会へ出ることになったり、自分たちの老後資金が準備できなくなったりしては本末転倒だからです。

- 生命保険文化センター「平成27年度 生命保険に関する全国実態調査」(http://www.jili.or.jp/research/report/zenkokujittai.html,2017年8月29日最終閲覧)

親の自立を促す方法は金銭的なサポートの他にもある

![]()

金銭的な援助以外にも、親に対してできることはいろいろあります。

日本の社会保障制度は自己申告制なので、介護保険サービスを利用したり行政などの補助を受けたりするためには、さまざまな手続きが必要になります。しかし高齢になった親には、複雑でわかりにくく面倒なことばかり。そんなとき情報を集めたり、手続きのサポートを代わりに行ったりするのです。

知らずに申請しなければ自己負担になる費用も、介護保険制度や行政サービスでカバーされるものがあることを覚えておきましょう。

いつかは必ずやってくる、親の老後生活。いざというときにあわてないためには、お金と気持ちの準備が必要です。

![[第1回]知っててよかった!妊娠・出産でもらえるお金の話「出産育児一時金のもらい方」](https://cdn-mamari.imgix.net/article/100x100_60d957ac-afd8-4e27-9958-08d90a0104e7.jpg.jpg?auto=compress,format&lossless=0&q=90)