平成30年分の年末調整から登場した配偶者控除申告書

給与所得者の配偶者控除等申告書(以降、配偶者控除申告書といいます)とは、年末調整で配偶者控除や配偶者特別控除を受ける手続きをしたい人が使う書式です。配偶者控除などの改正にともなって、平成30年分の年末調整から新設されました。

「103万円の壁」という言葉があるように、かつては配偶者の年収を扶養範囲内に収めることが、配偶者控除や配偶者特別控除を受けるための条件でした。それが改正により、配偶者だけでなく本人の年収(厳密には「所得」)も影響することになったのです。

つまり本人の年収についてもあわせて申告する必要が生じたため、書式が変わったというわけです。

配偶者控除申告書が提出不要となるケース

一方、年末調整で配偶者控除申告書を提出する必要がないのは、配偶者控除や配偶者特別控除を「受けない」「受けられない」人です。具体的には次のとおりです。

- 独身で配偶者がいない

- 本人の年収が1,220万円超(給与所得のみの場合)

- 配偶者の年収が201万5,999円超(給与所得のみの場合)

- 国税庁「[手続名]給与所得者の配偶者控除等の申告」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71.htm,2018年10月23日最終閲覧)

- 国税庁「給与所得者の配偶者控除等申告書の記載」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71_kisairei_haigusha.htm,2018年10月23日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-2 配偶者控除等申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/18-23.pdf,2018年10月23日最終閲覧)

配偶者控除申告書の書き方を記入例に沿って解説

ここからは国税庁のサイトで公開されている記入例をもとに、配偶者控除申告書の書き方を解説します。

配偶者控除は前述のとおり、配偶者控除あるいは配偶者特別控除を申告するために使います。そのため、記入例のパターンも複数存在するのですが、ここでは「妻が夫の扶養範囲内で働いている」ケースを想定してご説明します。

国税庁のサイトでは複数の記入例が紹介されているので、今回のケースにあてはまらない方はあわせてご参照ください。

配偶者特別控除申告書は次の3つのパートに分かれています。順を追って書き方と注意点を見ていきましょう。

- 本人の情報を書く欄

- 配偶者の情報を書く欄

- 控除額の計算欄

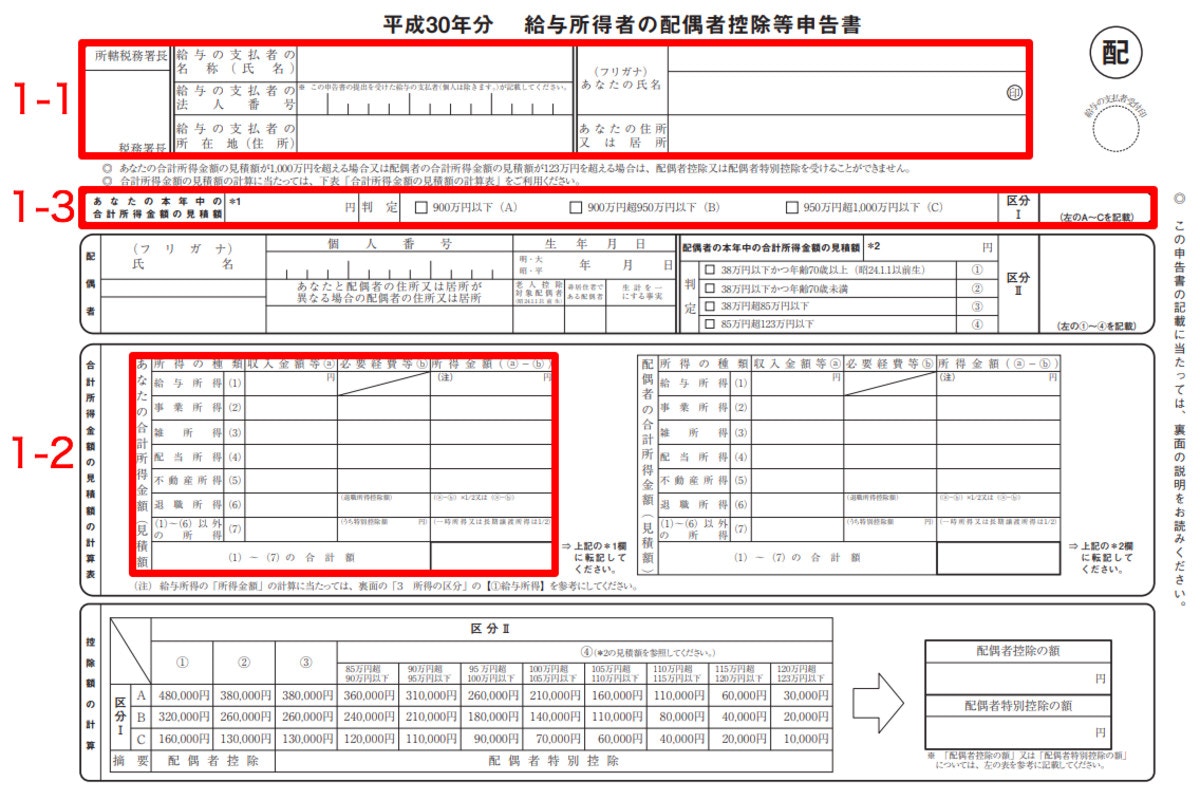

1. 本人の情報を書く欄

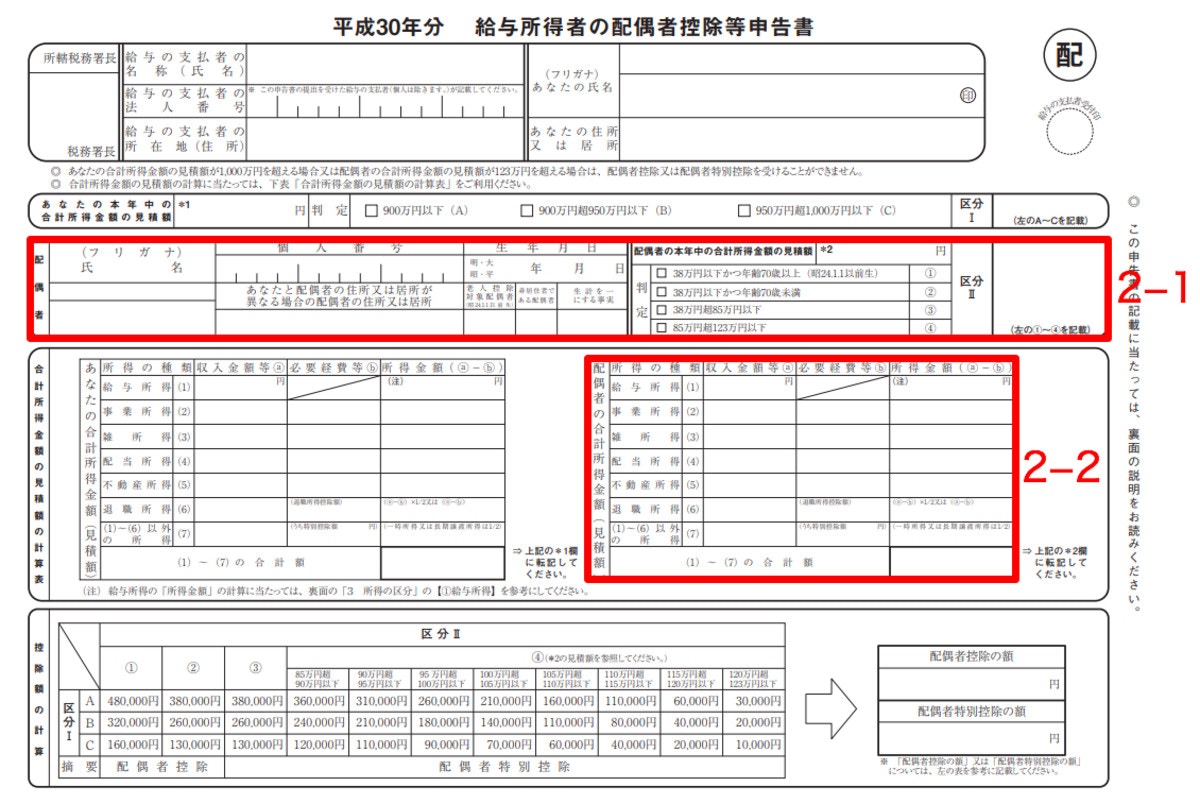

配偶者控除あるいは配偶者特別控除を受けたい本人の情報を記入する欄です。赤い枠で囲った1−1から1−3が該当します。

1-1. 本人の勤務先や氏名など

この欄には、勤務先の名前や住所、自分の氏名や住所を記入します。押印を忘れずに。左端の「所轄税務署長等」は空欄でもかまいません。

- 勤務先の名前、法人番号(空欄可)、住所(すでに印字済の場合も)

- 自分の名前、住所(住民票と同じ住所)

- 自分の生年月日

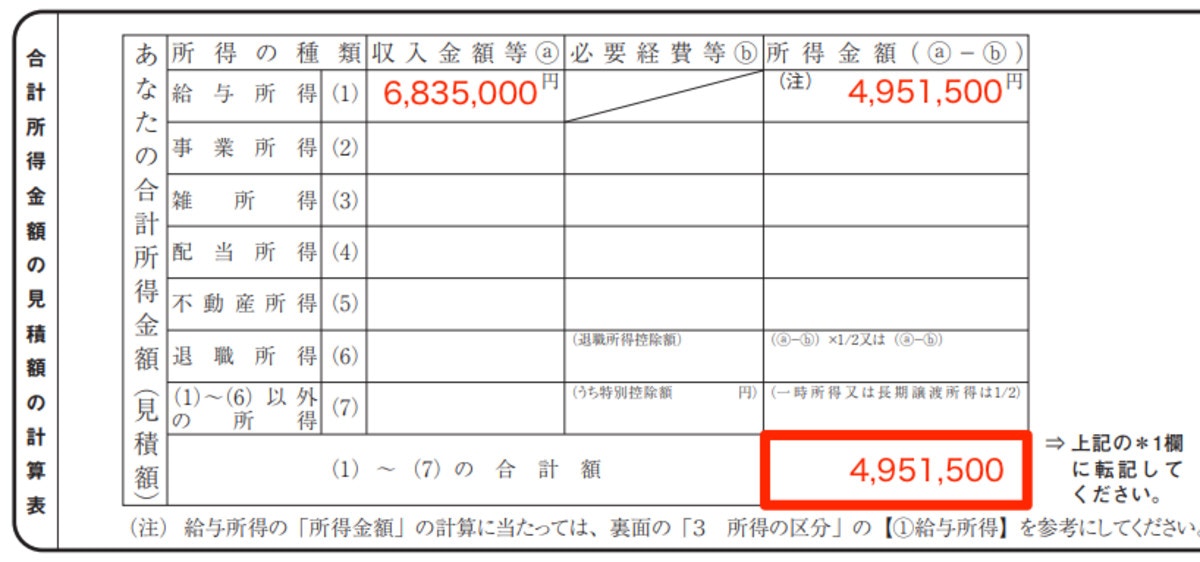

1-2. あなたの合計所得金額(見積額)

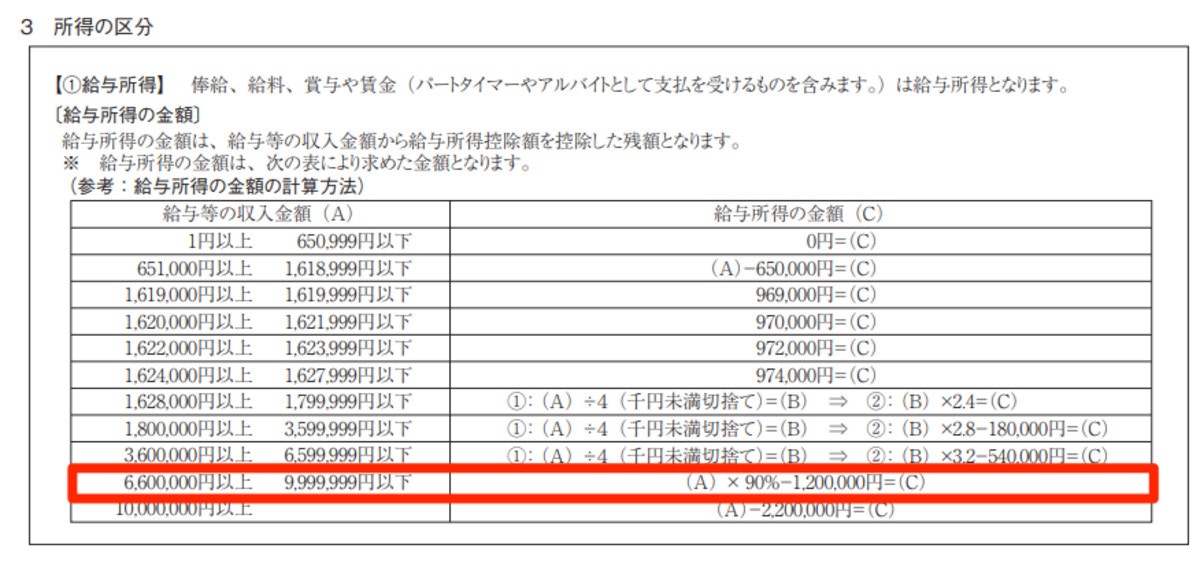

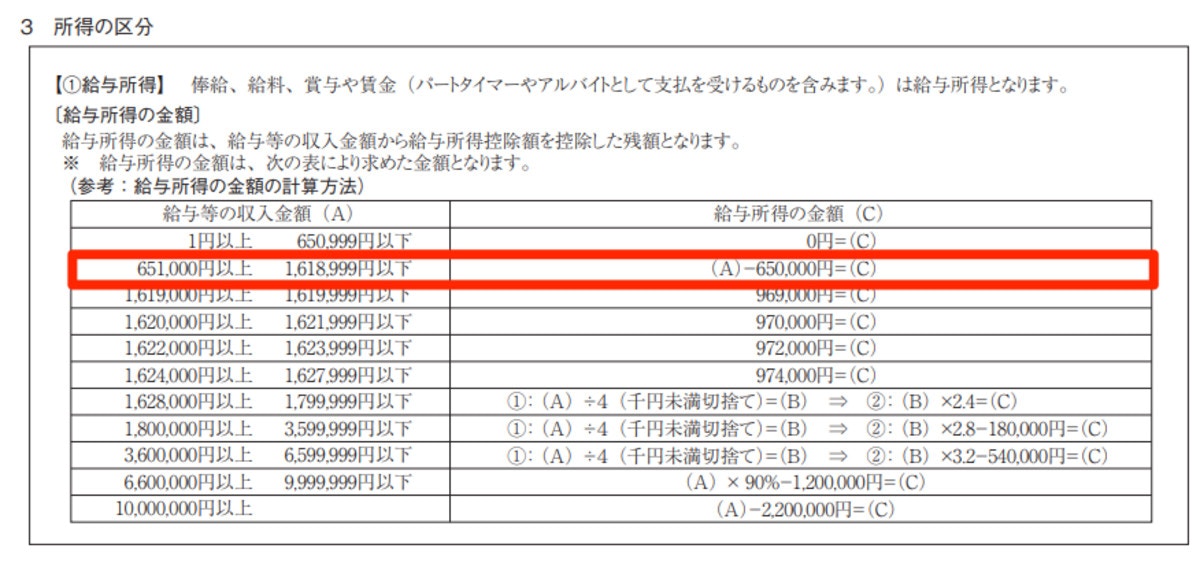

「収入金額等」には、直近の給与明細や源泉徴収票を参考に、平成30年中の年収の目安を記入します。「所得金額」は、配偶者控除申告書に裏面にある「3 所得の区分」の【①給与所得】を参考に計算しましょう。

今回の記入例は給与所得のみ、年収(収入金額)683万5,000円という想定です。したがって所得金額は683万5,000円×90%-120万円=495万1,500円。この金額を合計額の欄に書きます。

なお給与所得だけの場合、収入金額が1,220万円超(合計所得金額が1000万円超)だと配偶者控除も配偶者特別控除も適用されません。

1-3. あなたの本年中の合計所得金額の見積額

1−2で計算した所得金額4,951,500円を*1に転記し、「判定」欄のうちあてはまるものにチェックを入れます。今回は「900万円以下(A)」にチェックを入れ、右端の「区分Ⅰ」にAと記入しておきます。最後に控除額を計算する際、必要な情報なので覚えておいてください。

2. 配偶者の情報を書く欄

配偶者控除あるいは配偶者特別控除を受けられるかどうかは、配偶者側の年齢や所得状況でも判断されます。その情報を記入する箇所が、赤い枠で囲った2−1と2−2です。

2-1. 配偶者の氏名や生年月日など

この欄には、配偶者の氏名や個人番号、生年月日を記入します。生年月日が必要なのは、配偶者が70歳未満か70歳以上かで控除額が変わるからです。

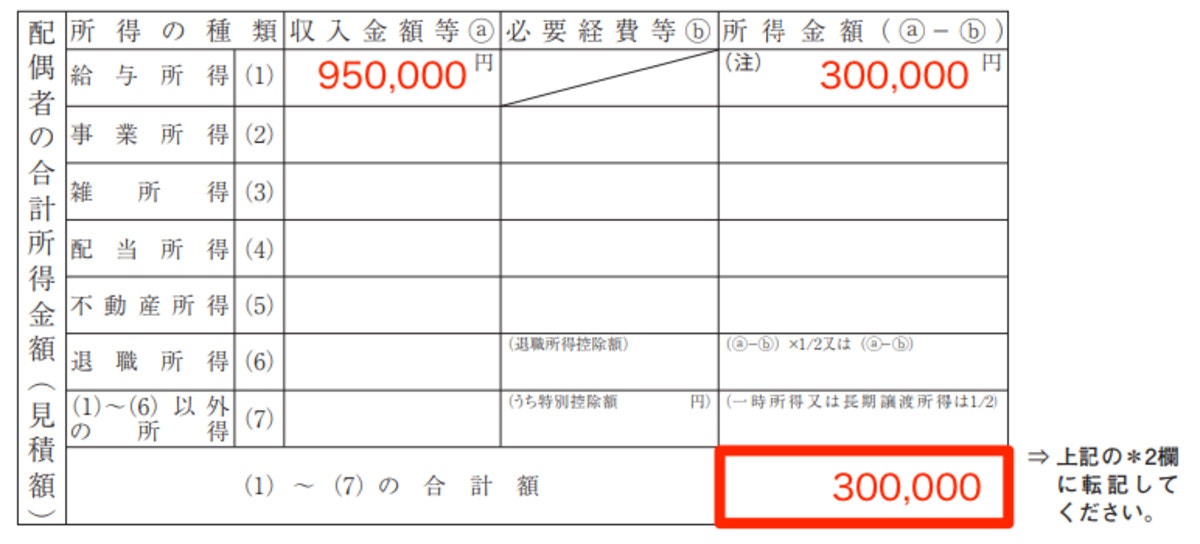

2-2. 配偶者の合計所得金額(見積額)

「収入金額等」には、直近の配偶者の給与明細や源泉徴収票を参考に、平成30年中の年収の目安を記入します。「所得金額」は、配偶者控除申告書に裏面にある「3 所得の区分」の【①給与所得】を参考に計算しましょう。

今回の記入例の配偶者は給与所得のみ、年収(収入金額)95万円という想定です。したがって所得金額は95万円-65万円=30万円。この金額を右下の合計額の欄に書きます。

なお給与所得だけの場合、配偶者の収入金額が201万5,999円(合計所得金額が123万円超)だと配偶者控除も配偶者特別控除も適用されません。

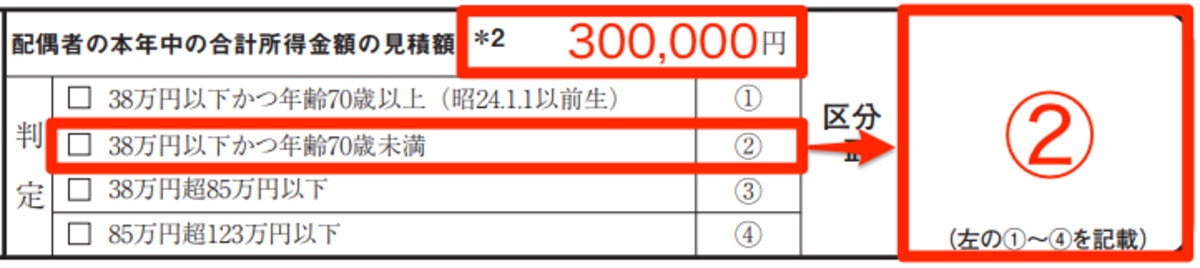

2−3. 配偶者の本年中の合計所得金額の見積額

2−2で計算した所得金額30万円を*2に転記し、「判定」欄のうちあてはまるものにチェックを入れます。今回は「38万円以下かつ年齢70歳未満 ②」にチェックを入れ、右端の「区分Ⅱ」に②と記入しておきます。こちらも最後に控除額を計算する際、必要な情報なので覚えておいてください。

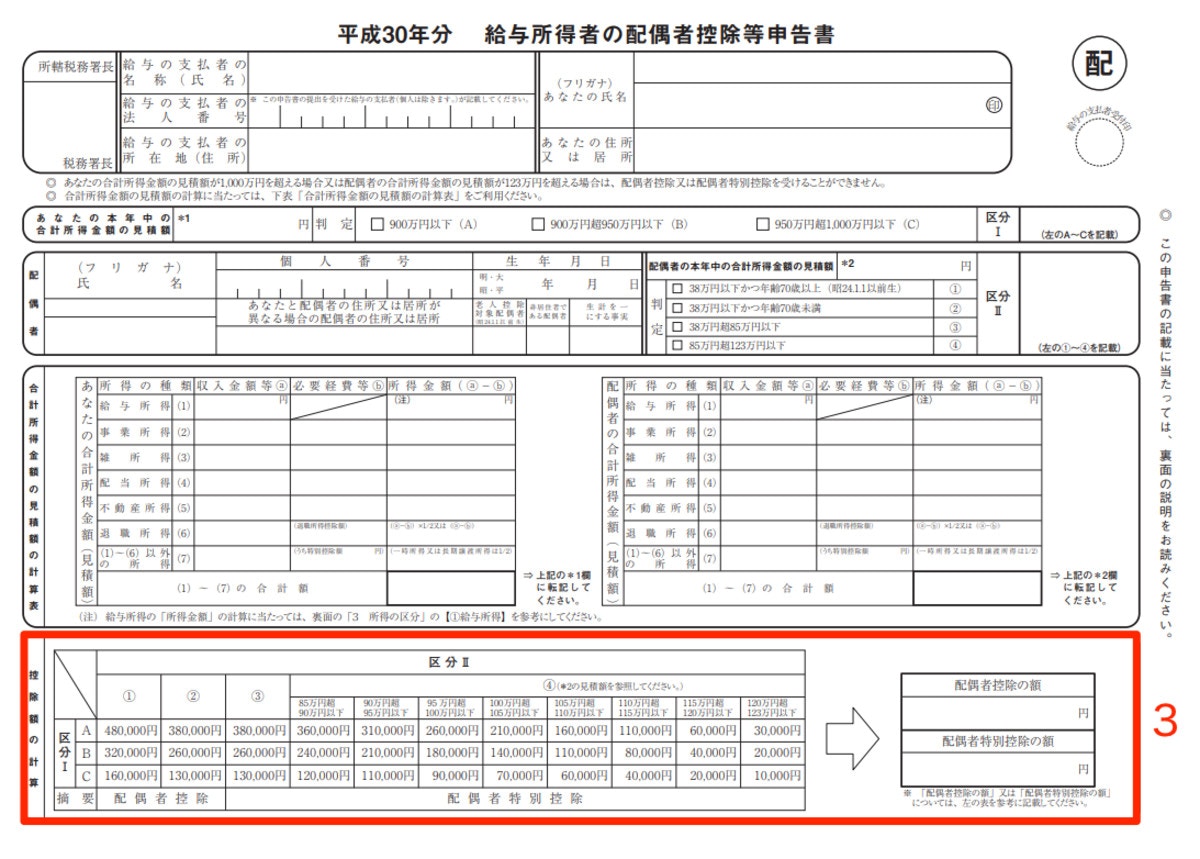

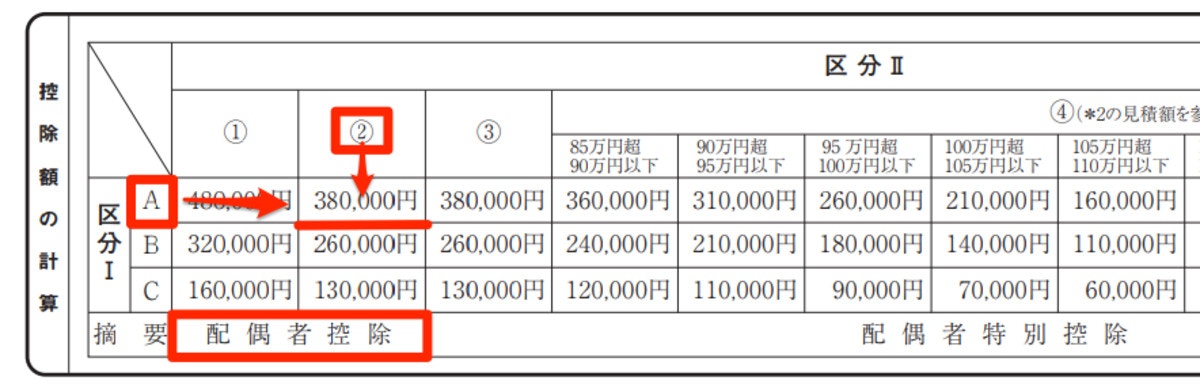

3. 控除額の計算

ここまでに出た「区分Ⅰ=A」と「区分Ⅱ=②」の掛け合わせで、配偶者控除と配偶者特別控除のどちらが適用できるか、控除額はいくらなのかがわかります。

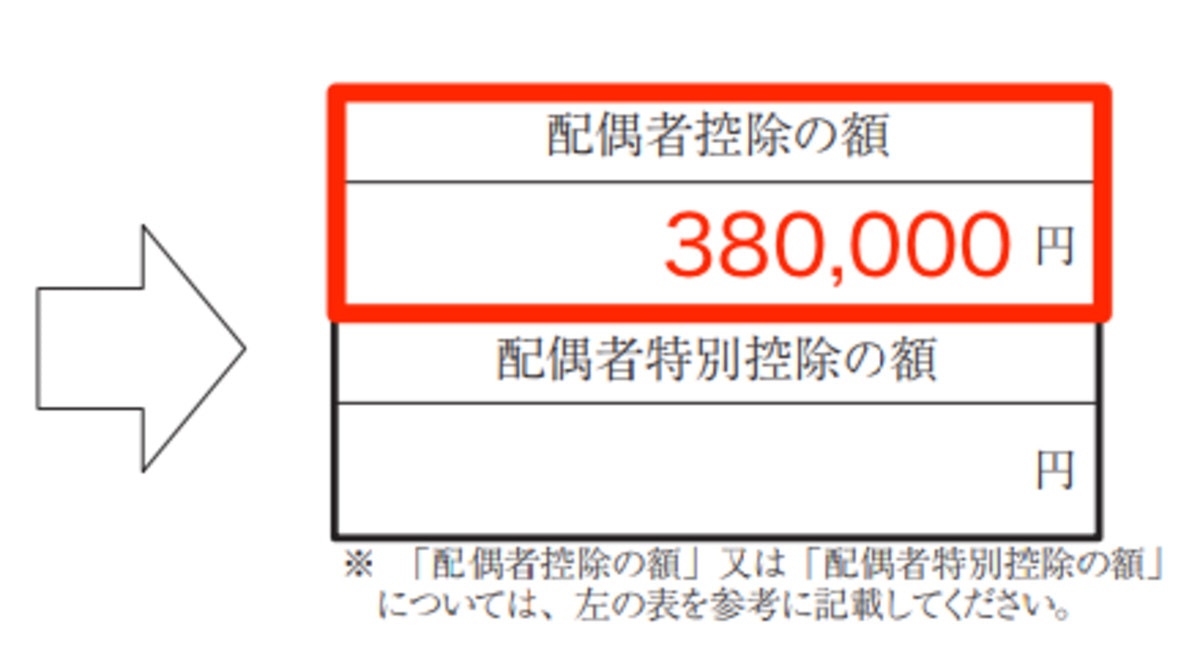

今回のケースで受けられるのは配偶者控除、控除額は38万円とわかりました。この金額を、配偶者控除申告書の右下の欄に転記します。

配偶者控除申告書で記入すべき箇所がこれですべて埋まりました。お疲れさまでした。

- 国税庁「[手続名]給与所得者の配偶者控除等の申告」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71.htm,2018年10月23日最終閲覧)

- 国税庁「給与所得者の配偶者控除等申告書の記載例」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71_kisairei_haigusha.htm,2018年10月23日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-2 配偶者控除等申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/18-23.pdf,2018年10月23日最終閲覧)

スムーズに書類を仕上げて控除を受けよう

![]()

平成30年分の年末調整から登場した配偶者控除申告書は、その名の通り配偶者控除や配偶者特別控除を受けたい人は必ず提出するものです。面倒で難しそうと思われるかもしれませんが、一つ一つていねいに追っていけば意外とすんなり終わるものです。

実情として配偶者を扶養に入れているとしても、年末調整や確定申告で自分から申し出ない限りは控除を受けることができません。頑張って書類を仕上げて、税金上の優遇を受けましょう。