![]()

備えあれば憂いなし?わかっていても判断に悩むママ・パパは少なくない

もしもの備えというと、真っ先に保険・共済を思い浮かべる人もいるのではないでしょうか。しかし家計や家庭を支える大人の保障は検討しても、「子どもにとっては必要なもの?」「選択肢がありすぎてわからない…」など、判断に悩む声も聞かれます。

子どもの保障の「いる?いらない?」は、多くのママ・パパが迷う道。家族構成や家計、価値観によって判断はそれぞれだからこそ、まずは子どもの保障について、正しく知ることが大切です。

もしものシーンを具体的にイメージして「わが家の場合」を考える

保険・共済について考えようと思っても、保障内容や金額といった検討事項が多いために、苦手意識を持ってしまうこともありますよね。

そんなときはまず、保障が必要になるケースを知ること。その上で自分や家族にどんな保障があると安心かを整理すると、それぞれの家庭に必要なもの、大切にしたいことが見えてくるかもしれません。

登場するのは、ファイナンシャル・プランナーの井戸美枝さん。家計や貯蓄に悩める人々に寄り添いながら、ライフステージに沿ったカウンセリングや書籍の執筆など、多方面にわたり活躍されています。

今回は豊富な知識や経験をもとに、子育て世帯が悩みがちな、子どもの保障と教育費について伺いました。

Q:子どもの保障は、どんなときに必要になる?

子どもが生まれると医療機関にかかるシーンは増えるもの。自治体の医療費助成制度を受けられる間は、どのようなときに保障が必要になるでしょうか?

「一部の難病などを除き、基本的に医療費が無料となる子どもの場合、保障は必要ないというのも考えのひとつではあります。ただ子どもの保険・共済の役割は、純粋な治療費ではなく『それにまつわる費用をサポートできる』という点にあります。

例えば、子どもが病気やけがで入院した場合。個室のベッド代や、親の通院時のタクシー代、また兄弟がいれば、親が看病で不在にする際のシッター代など、医療費助成制度ではまかなえない金額が発生しますよね。保障があれば、こういった費用をカバーすることができます。」

「また、コロナ対策でパジャマやタオルの持ち込みを禁止している病院の場合はそれらのレンタル代金がかかりますし、慣れない入院生活を支えるために、スマホやゲーム機、それを使うためのポケットWi-Fiを用意するなど、予想外にお金がかかってしまうこともあります。

入院が長引くほど雑費は増えていきますし、退院しても通学が難しい場合は、親が仕事を休んで対応しなければならないことも。その期間、収入が途絶える可能性があることも考えると、保障があることで、金銭的・精神的な負担が軽減されるのではと思います。」

Q:保障に入っていると安心なケースは?

免疫の少ない赤ちゃんは、病気のリスクにも晒されやすいもの。さらに、成長するたびに好奇心が高まり、活発になっていく子どもの時期には、けがをするリスクも上がっていきます。

保障があることで、具体的にはどのようなケースに対応しやすくなるのでしょうか?

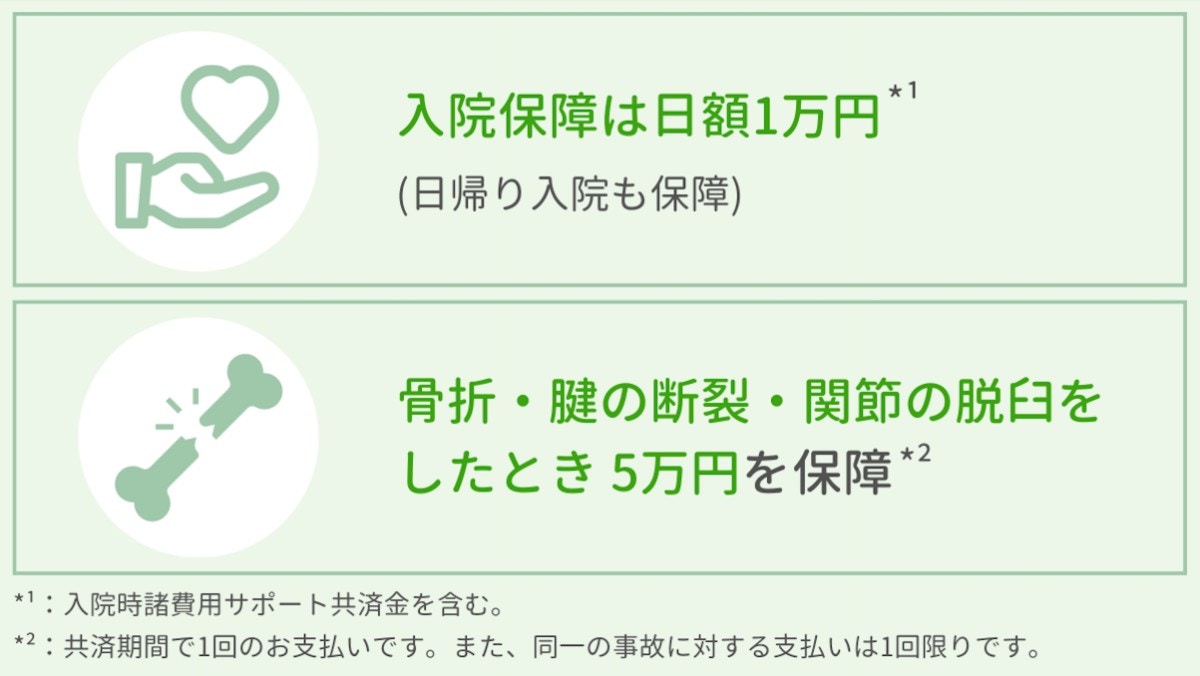

「『こくみん共済』の「こども保障タイプ」は、0歳から加入でき、病気だけでなくけがでの入院・手術から通院まで広く保障してくれます。

子どもの保障で実際に多いのが、けがによるもの。お子さんの性格や環境をみながら検討してみてくださいね。スポーツをやっている場合にもおすすめです。」

身体運動が活発になってきたら、賠償リスクへの備えも

「医療保障とあわせて考えておきたいのが、賠償リスクへの備えです。子ども自身だけでなく、他人をけがさせてしまったり、物を壊したりしてしまったら…?想像するだけでも負担が大きいですよね。

『こくみん共済』の「個人賠償プラス」は、「こども保障タイプ」に月々たったの200円の掛金でプラスできるので、とってもおすすめ。しっかりとした保障がありながらも、月々の支払いの負担を抑えられるので、あわせて入っておけると安心できると思いますよ。」

Q:子どもひとりあたりの教育費はいくらかかる?どう貯めていく?

子育てでかかるお金の中でも、とりわけ向き合う必要性が大きいのが教育費。できる限り計画的に確保していきたいところですが、どのように貯めていくべきなのでしょうか?

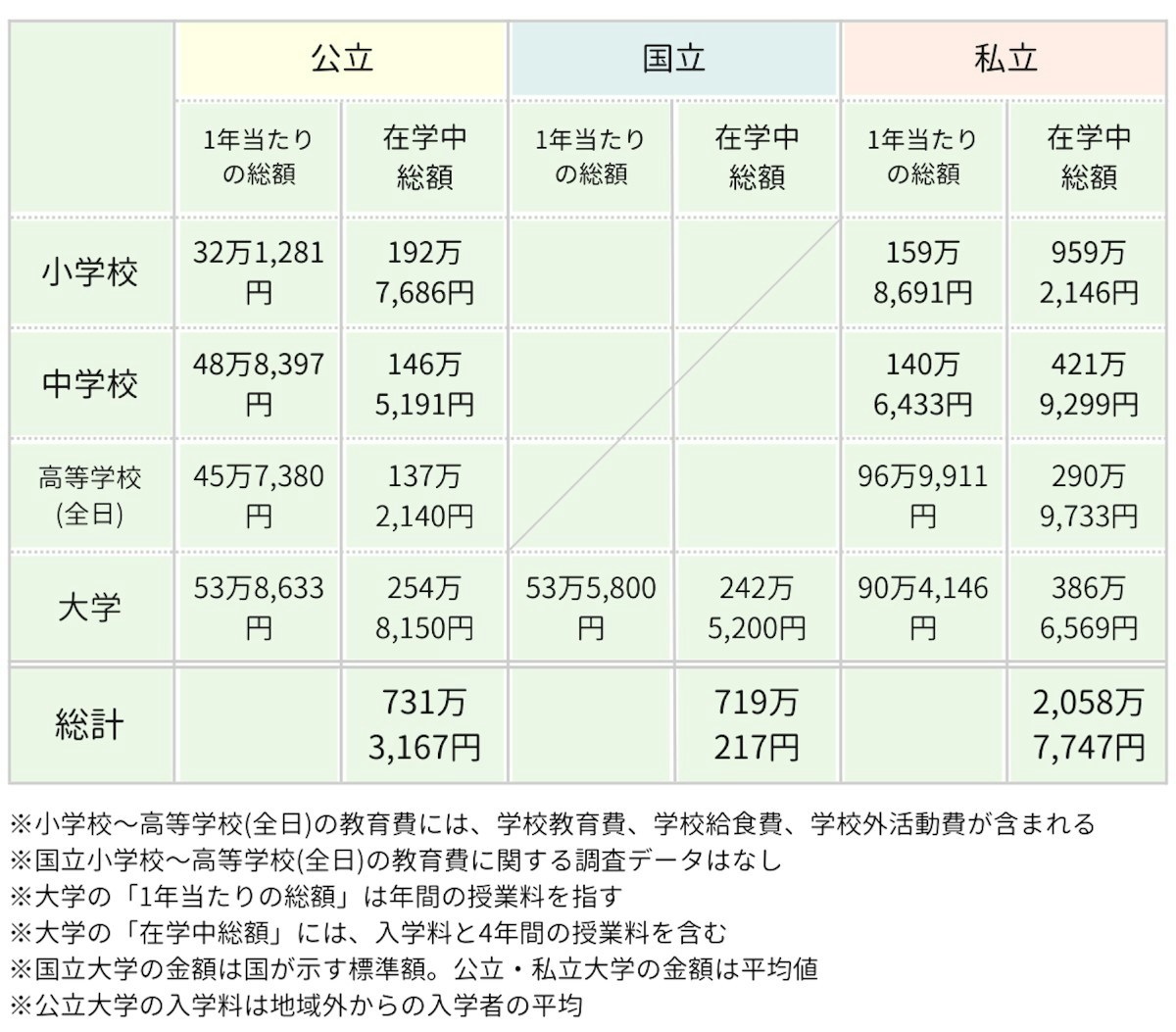

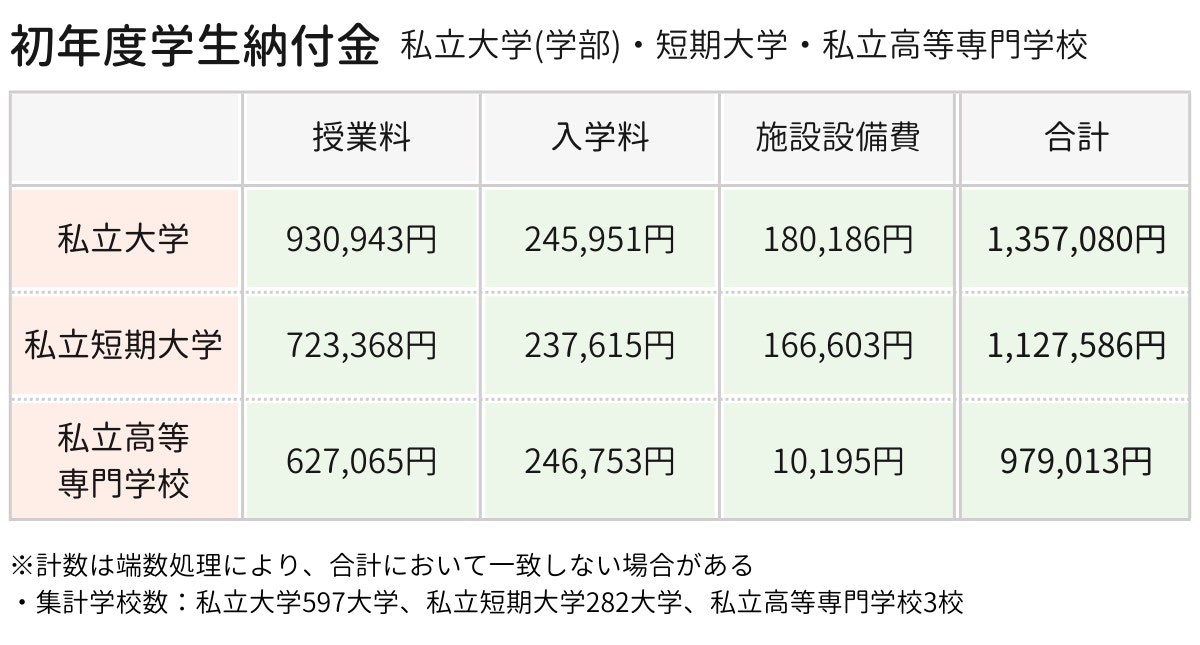

文部科学省の調査資料では、小学校〜大学卒業までにかかる教育費の平均として、すべて公立の場合は約731万円、すべて私立の場合は約2,058万円という統計結果が出ています。

出典:文部科学省「平成30年度子供の学習費調査の結果について」、文部科学省「国立私立大学の授業料等の推移」

「高等学校等就学支援金制度による高校無償化などもありますが、一般的には大学卒業までの費用を確保することを前提に考えていけると安心です。

無理のない方法としておすすめなのが「高校卒業までは家計の中で支払う」こと。それと並行して、大学初年度にかかる費用の目安である約140万円を確保しておくことで、大学進学後も、家計への負担を抑えることができます。」

出典:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

「ただ大学生ともなると、お小遣いや携帯代だけでなく、一人暮らしなどで実家を出る場合には住居代や食費も多くかかるようになります。そういったことも踏まえた上で、資金計画を立てるのがおすすめです。」

Q:貯蓄と投資。教育資金への備えの正解は?

日々の暮らしと並行して、大きな金額を長い期間、家計から貯蓄するのは大変なことのように思えます。どのように備えるのが適切なのでしょうか?

「まずひとつ、取り組みやすい方法が、児童手当の貯蓄です。0歳から貯蓄できれば約180万円になるので、かなり心強いですよね。貯蓄が続けられるか心配な人は、入金後すぐに子ども用の口座に移すなど、工夫して続けてみてください。

こういった貯蓄と並行して考えたいのは、貯蓄性のある保険・共済や、投資です。『こくみん共済』の「こども保障満期金付きタイプ」は、前述の「こども保障タイプ」にプラスして加入できる貯蓄型の商品で、50万円・100万円から満期金額が選べ、中学・高校・大学準備コースを組み合わせることもできます。」

「この「こども保障満期金付きタイプ」はシンプルでわかりやすい点がメリットですが、これだけでは教育資金の準備に必要な金額に届かないことも考えられます。その場合は共済をめいっぱい活用しながら、月々の給与から天引きし貯蓄していく財形貯蓄や、「つみたてNISA」といった投資を並行して行うことで、効率的に教育費を確保していくというやり方がおすすめです。

また教育資金の準備に「つみたてNISA」を選ぶ人は増えていますが、必要なときに投資信託の成績がどうなっているかはわかりません。入学金のような確実に引き出したいタイミングと、引き出すタイミングが合わない可能性がある、というのが気になるところ。このように金融商品は一長一短があるため、分散して用意しておくといいでしょう。」

「たすけあい」の精神とシンプルな保障・掛金。子どものはじめての保障選びこそ『こくみん共済 coop』を

「『こくみん共済』の商品は保障内容や掛金がシンプルなため、忙しいママ・パパや、複雑に考えることが苦手な人、掛金にコストをかけすぎたくない人は、とくに相性がいいのではと思います。

保障の種類も豊富なため、医療保障や教育費への備えを共済でまとめ、請求先を一本化することでもしものときに混乱しないで済みますし、請求漏れを防ぐこともできます。」

「共済には、共済掛金を組合員協同の財産とし、有事の際にはそこから共済金が支払われる「たすけあい」の精神が根底にあります。

私自身、共済の「たすけあい」の考えには共感、好感が持てますし、こういった仕組みが共済商品のシンプルな保障や掛金に繋がっていると考えています。

また共済には、決算の結果、剰余が生じた場合に加入者に対してお金が支払われる「割り戻し金」というものがあります。年間で数百円から数千円だとしても、家計にうれしく特別な気分になれるので、これも共済の魅力のひとつといえそうです。

ファーストステップとして共済を選び、足りない部分は他の方法で上手に補っていくことで、安心を育んでいきましょう!」

家計も管理もまとめて便利!『こくみん共済』の「こども保障タイプ」

『こくみん共済』の子どもの保障は大きく分けてふたつ。けがの通院から入院・手術までをカバーする「こども保障タイプ」と、こども保障タイプにプラスして教育資金の準備に使える「こども保障満期金付タイプ」があります。

①0歳から加入OKの総合保障「こども保障タイプ」

入院や骨折などのけが、手術、放射線治療などの保障が受けられる「こども保障タイプ*³」は、死亡や障がい、扶養者(契約者)の死亡・重度障がいまで、リスクを幅広くカバーする保障でありながら、掛金は月々たったの1,200円と、ムリなく続けられる共済です。

*³:最高満18歳の契約満了日まで保障

さらに入院共済金が支払われる場合、プラスで日額5,000円が受け取れる「入院時諸費用サポート」も。こうした保障があるからこそ、想定外の出費にも慌てずに対応することができますね。

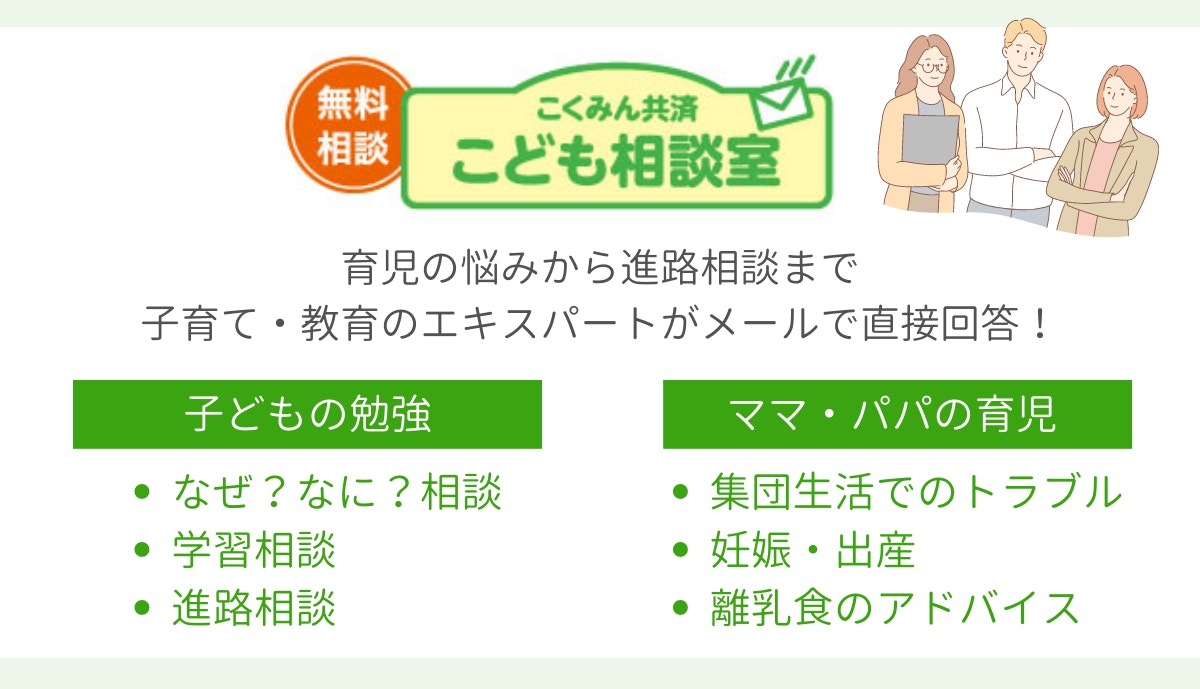

他にも育児や学習について無料で相談できる「こども相談室」や、「こども保障タイプ」に月々200円の掛金でプラスでき、賠償リスクへの備えとして最高3億円を保障する「個人賠償プラス」など、家族みんなを支える保障・サービスが充実しています。

子育て中のママ・パパを応援したい、そんな思いから生まれたこどもの共済は、入院時の諸費用などで金銭的、精神的に負担が重なるもしものとき、大きなたすけになってくれるはずです。

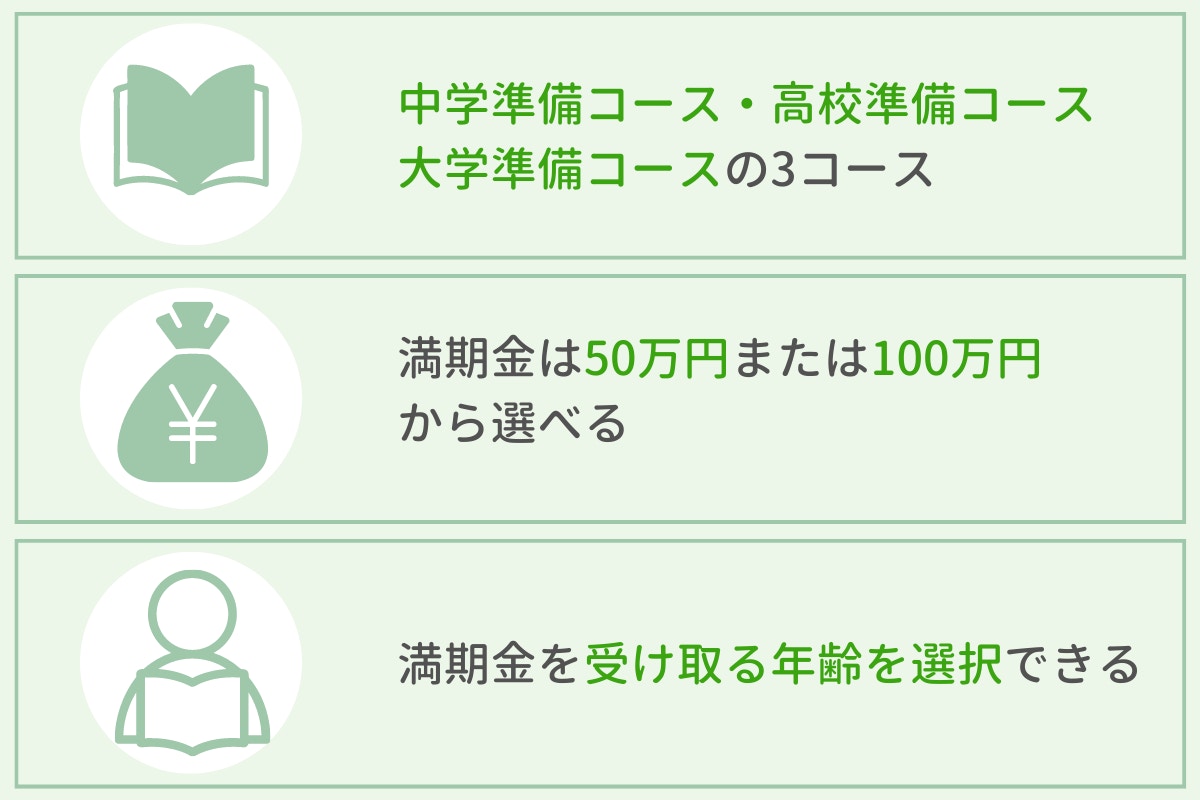

②教育資金の準備に使える「こども保障満期金付タイプ」

「こども保障満期金付タイプ」は、月払いで掛金を積み上げていく貯蓄性のある共済商品で、0歳〜満14歳の健康な方が加入できます。

中学準備コース・高校準備コース・大学準備コースの3つのコースがあり、受け取る時期の指定も可能。入学前などまとまったお金が必要な時期に満期を設定することで、家計や貯蓄への影響を抑えられます。また3つのコースは、組み合わせて加入できます。

満期金は50万円型と100万円型から選べ、月々の掛金は加入時の年齢や満了年齢、満期金額によって決定します。

①の「こども保障タイプ」と②の「こども保障満期金付タイプ」はセットで

「こども保障満期金付タイプ」は「こども保障タイプ」にプラスして加入できる共済商品です。まとめて加入することで、保障と教育費の備えがすっきりとまとめられ、家計が把握しやすくなるというメリットが。

お金の管理がシンプルになれば、精神的にも余裕が生まれそうですよね。

「こどもの共済」という選択が、家族みんなの“お守り”になる

こどもの共済はたとえるなら、もしものときや節目のときに、安心・集中して子どもに向き合えるお守りのようなもの。『こくみん共済』なら、家計も管理も無理なく続けていけそうです。

未来への備えに、遅すぎることはありません。この機会にぜひ検討してみてくださいね。