![]()

必要だけど、難しい…!保障の選び方に悩むママ・パパは多い

いざというときの備えとして重要な保険や共済。ただ、必要だとわかっていても、内容が複雑で「どう選べばいいんだろう」「見直したいけどよくわからない」と迷うママ・パパは多いのではないでしょうか?

そこで今回は、妊娠中や育児中のさまざまなケース別に「どのように保障を選べばいいのか?」「どんな視点で見直すべきなのか?」のコツをわかりやすくご紹介していきます。

自分の生活やお悩みに近いケースから、今後の保障の選択や見直しの参考にしてみてくださいね!

ケース①病気が発覚してしばらく働けなくなったら?どんな保障があればいい?

共働きのママが病気になって収入が減ったら、家計へのダメージが心配。病気で働けない場合に備えて、どんな保障を用意しておけばよいかを説明します。

まずは公的保障の内容を確認!

病気やけがで働けなくなったら、収入が減るだけでなく、治療費や入院費もかかってしまうことに。その場合はまず、公的保障の内容を確認しましょう。

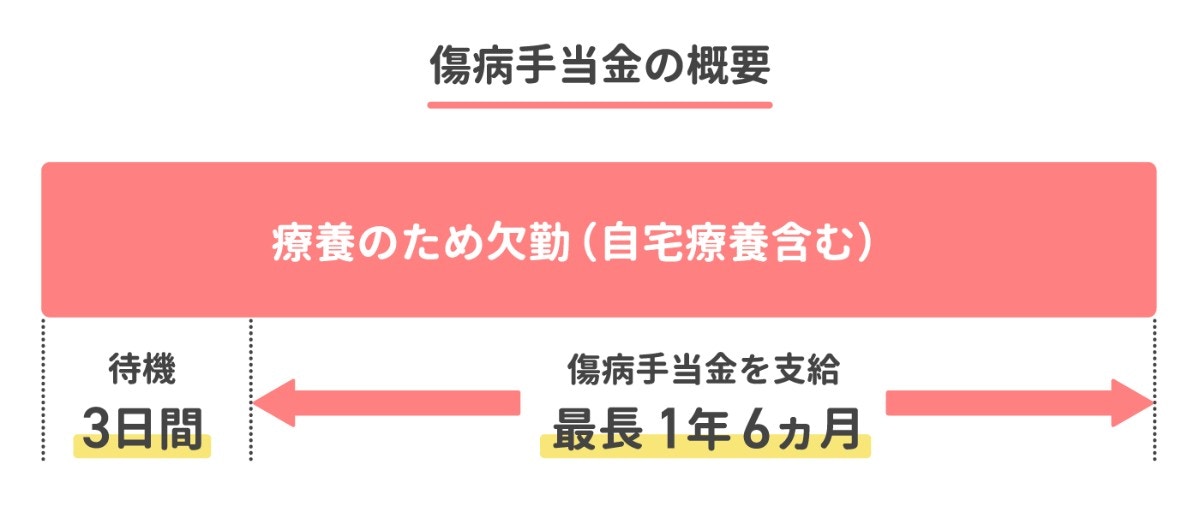

社会保険に入って働いているママなら「傷病手当金」をもらえる可能性があります。傷病手当金とは、病気やけがで会社を3日以上休んだ場合に、給料の3分の2相当の額が健康保険から最長1年6ヵ月支給される制度です。

公的保障でまかなえない範囲のために、医療保障も用意しておく

病気になれば、治療費以外の負担も発生します。

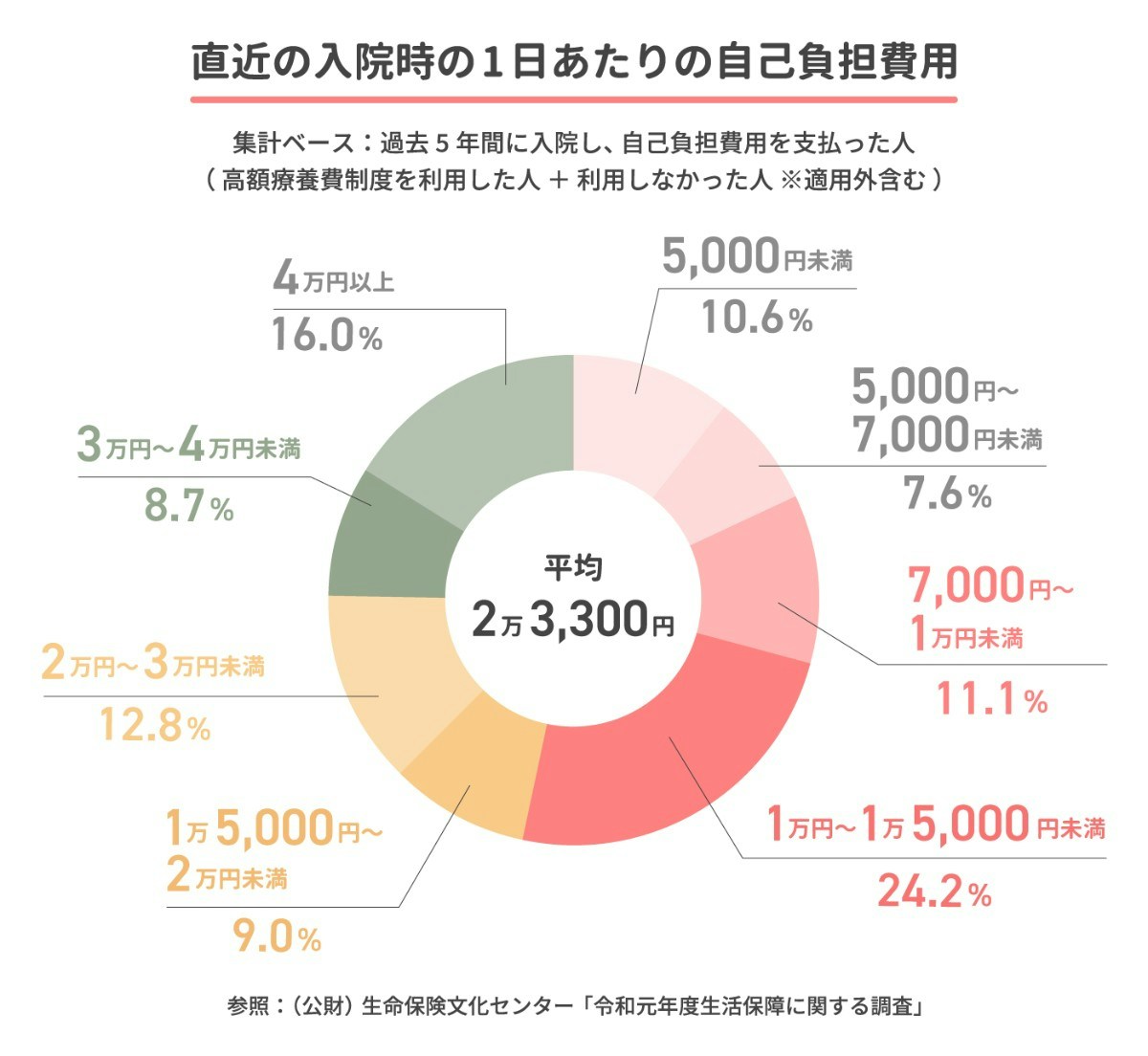

たとえば入院や手術で個室を選んだ際の差額ベッド代や、入院中のシッター代。こうした費用は公的保障ではまかなえませんが、医療保障では補うことができます。さまざまな「万一」に備えて、医療保障もあわせて用意しておけると安心です。

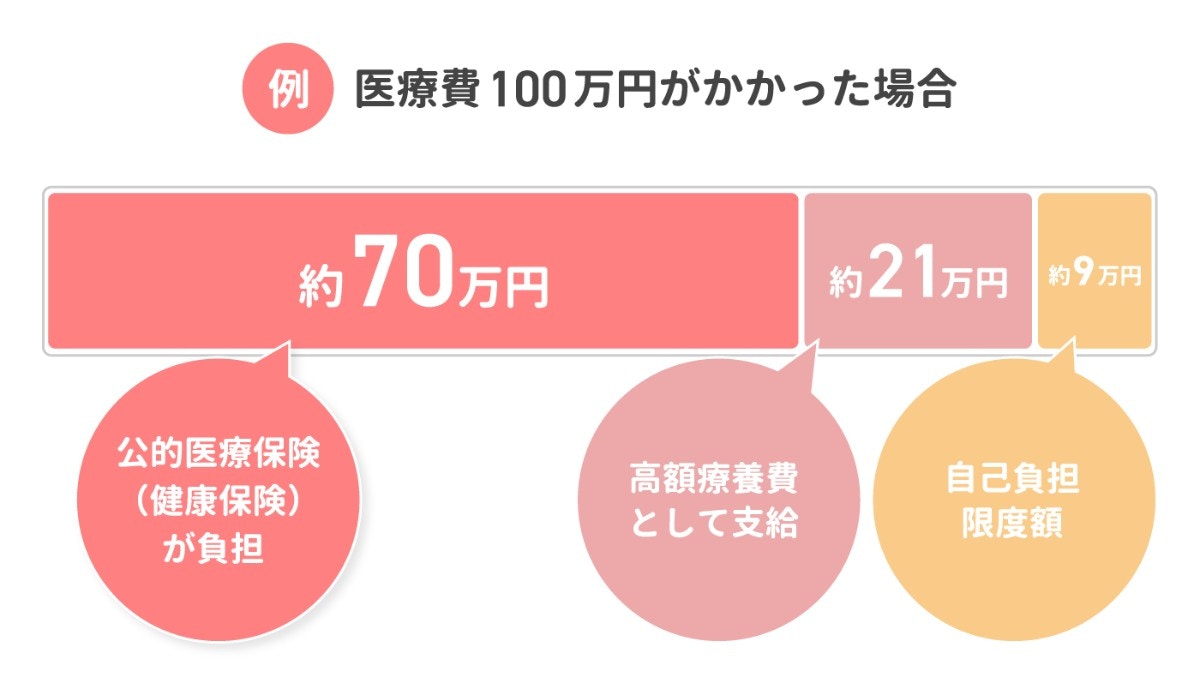

※70歳未満で年収約370万円~約770万円の場合

がんへの備えは必要?

いまの時代、とくに心配な病気といえば「がん」です。乳がんや子宮がんなど女性特有のがんは、比較的若い年齢でも発症しやすくなっています。

女性の場合、抗がん剤治療で脱毛したときのウィッグ代や入院時の個室費用など、健康保険でカバーされない出費も発生しがち。さらなる備えとして「がんに特化した保障」も検討してもいいかもしれません。

家計の負担にならないものを選ぼう

子育て中は、教育費の負担が大きくなりがちです。

そうした事情も含めて、子育て世帯には家計を圧迫しない「手頃な掛金で入院・通院・手術など幅広くカバーできるもの」がとくにおすすめ。ライフプランの変化に合わせて見直しやすい商品なら、なおよいでしょう。

ケース②妊娠中のトラブルで入院。医療費は大丈夫?

ママリ内のお悩みでもよく目にする、妊娠・出産時の保障の問題。妊娠中のトラブルに備えて、医療保障を用意した方がよいかを説明します。

切迫流産や帝王切開の場合なら「医療保険給付」が受けられる

公的医療保険および民間の保険・共済においては、妊娠・出産は病気ではないとして、原則的に給付の対象外となっています。通常の妊婦検診や正常分娩には健康保険も適用されず、民間の保険・共済からも給付は受けられません。

ただし、子宮外妊娠や切迫流産、妊娠中毒症などのトラブル、帝王切開や吸引分娩などの異常分娩の場合は別。治療には健康保険が適用され、民間の保険・共済からの給付も受けられます。

このため妊娠中の医療保障については、妊娠・出産そのものではなく「万一のトラブルへの備え」として考えるのがよいでしょう。

妊娠直前や妊娠中の加入では間に合わないことも

妊娠中は、保険・共済に加入できない可能性があります。仮に妊娠中に加入できても、その妊娠に伴うトラブルは対象外となるのが一般的。すでに出産しているママも、2人目や3人目を考えているなら、早めに加入しておくのがおすすめです。

妊娠中や出産時のリスクに備えるなら…

妊娠中の入院は長期間に及ぶこともあります。万一に備えて、充実した入院保障や、帝王切開に向けた手術保障も用意しておくのも手です。

ケース③医療保障と総合保障、ママにおすすめなのはどっち?

保険・共済には入院や手術に特化したタイプと、死亡から入院まで幅広くカバーできるタイプがあります。これから加入や見直しを考えているママは、どちらのタイプを選べばよいでしょうか?

「死亡保障が必要かどうか」で考えよう

2つのタイプの主な違いは「死亡保障があるかどうか」。死亡保障は、家計の担い手が亡くなったときのダメージを軽減するためのものなので、ご家庭の状況に合わせて考えるのがおすすめです。

基本的には、要件を満たしていれば、遺族に「遺族年金」が支給されます。たとえば、高校生以下の子どもが一人いる方が亡くなった場合、配偶者もしくは子どもが受け取れる遺族基礎年金は年間100万1,600円(2022年度)です。

万一の際にはこのような制度もあるため、死亡保障をつけることで家計の負担が大きくなるようであれば、医療保障のみの加入でも構いません。ママの収入や公的保障の有無を考慮して保障内容を考えましょう。

基本的には、死亡保障を用意しておけると安心

とはいえ、基本的に死亡保障はあるに越したことはありません。

子どもの将来まで考えると、一人分の収入がなくなってしまう影響は大きいはずです。また、たとえ専業主婦の場合でも、家事や育児の手が足りずに専門サービスに外注しなくてはならない場合があるなど、総合的な家族の負担が増える可能性もあります。

おすすめは、掛金が手頃な総合保障

いま働いているかどうかにかかわらず、子どものいるママは、死亡や高度障がいになったときの保障を用意しておいた方が安心。でも、保障範囲を広げると、毎月の掛金が増えるのが心配ですよね。

そこで、死亡・高度障がいをカバーしつつ掛金が変わらない商品を選べば、家計の負担にもなりません。手頃な掛金で幅広い保障が受けられる総合保障の保険・共済もありますので、検討してみましょう。

ケース④妊娠中に新型コロナウイルスに感染!自宅療養でも保険金や共済金はもらえる?

保険・共済の医療保障では、主に病気やけがで入院・手術した場合に保障が受けられます。新型コロナウイルス感染症の場合には入院にならず、自宅や宿泊施設での療養になることも…。このような場合、保険金や共済金はもらえるのでしょうか?

新型コロナウイルス感染症と診断されたら「みなし入院」の方も給付金・共済金がもらえる

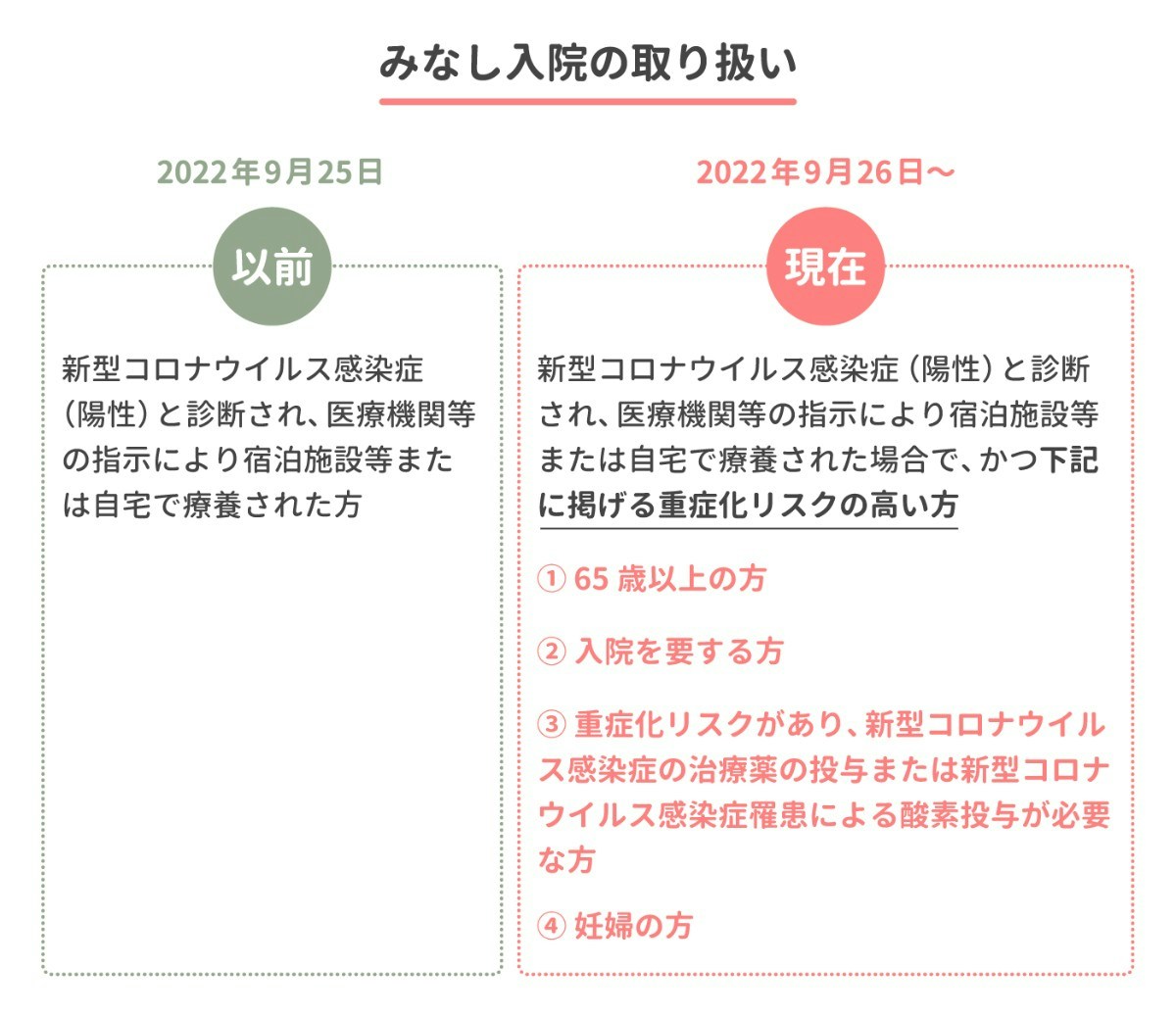

新型コロナウイルスに感染した場合には「みなし入院」として、入院給付金・共済金の対象とする取り扱いがあります。

これまでも、医師の指示により自宅や宿泊施設で療養する場合には「みなし入院」とされてきました。2022年9月26日以降は、重症化リスクの高い人のみ「みなし入院」の対象とする見直しが行われています。※

※2023年2月13日時点の情報

妊婦は「みなし入院」の対象になる

妊婦は重症化リスクが高いとされており、自宅療養の場合でも、入院給付金・共済金が支払われます。ただし、今後も取り扱いが変更される可能性はあるので要注意。

保険・共済に現在加入中の人も、これから新しく加入する人も、契約内容やお知らせは随時確認しておきましょう。

安心できる保障がいっぱい!『こくみん共済 coop』で保障の見直し

『こくみん共済 coop』には、子育て世帯が加入しやすいさまざまなタイプの商品があります。上に書いたような悩みを持っているママは、ぜひチェックしてみてください。ここでは、ママの悩みを解消する2つの商品タイプをご紹介します。

突然の入院や手術に備えるなら「こくみん共済医療保障タイプ」

病気で働けなくなったときや、妊娠中のトラブルが心配なママには、入院保障や手術保障が充実している「こくみん共済医療保障タイプ」がおすすめ。

満18歳から満59歳の方の場合、月々の掛金2,300円(2口)で、入院時に日額1万円を最高180日間、手術の際には6万円を受け取れます。長期入院や帝王切開にも備えられる点がうれしいところ。

なお「こくみん共済」では、加入後1年以内の妊娠にまつわるトラブルは一部の契約を除いてカバーされません。2人目、3人目を考えているママは早めに加入を検討しましょう。

がんのリスクに備えるなら

また、がんのリスクに備えたいママは、月々1,400円を上乗せして「がん保障プラス」をつけると安心。「がん保障プラス」では、がんと診断されたら100万円が支払われるほか、がんによる入院、手術、放射線治療をカバーできます。

幅広いリスクに備えるなら「こくみん共済総合保障タイプ」

「毎月の掛金の負担を抑えながら、幅広いリスクに備えたい!」というママには、「こくみん共済総合保障タイプ」がおすすめ。手頃な掛金で日帰り入院から死亡リスクまで幅広くカバーできます。

満18歳から満59歳の方の場合、掛金1,800円(2口)で、死亡・重度障がいの場合には最高1,200万円を保障。病気で入院した場合には、1日目から日額2,000円の共済金が、最高180日分支払われます。

保障をさらに充実させることも

もう少し保障を充実させたいなら、保障額を増やすことも可能。「がん保障プラス」を付加すれば、がんにも備えられます。子どもの成長やライフスタイルの変化に合わせて柔軟な設計ができるのもうれしいですね!

まとめ

いろいろな角度から家族を支えているママだからこそ、「もしも」のための保障にしっかり目を向けてみましょう。

『こくみん共済 coop』は、掛金と保障のバランスがよく、子育て世帯の頼れる味方になってくれますよ!

自分で選ぶのが難しい場合は、WEB診断やシミュレーションを上手に使おう

いざ自分に合う商品を選ぼうと思っても「やっぱり難しそう…」となる場合は、WEB診断やシミュレーションを使ってみるのもひとつの手です。

いろいろな方法で、自分にぴったりの保障を見つけてみてくださいね!

執筆者:森本 由紀

ファイナンシャルプランナー・行政書士

法律事務所勤務を経て2012年に独立しYurako Office(行政書士ゆらこ事務所)開業。

夫婦問題に悩む人に対するカウンセリングや協議離婚手続きのサポートを通じて、ライフスタイルの変化があってもお金に困らないマインドづくりを応援。離婚もネガティブなイベントと捉えるのではなく、自分らしい生き方を見つけるきっかけにしてもらうことを目指している。