![]()

生命保険の加入率

生命保険の加入率や平均保険金額、保険料などについて、公益財団法人である生命保険文化センターが出している調査があります。以下では3年に一度行われている全国実態調査を元に、さまざまなデータを見ていきましょう。

なお以下の数字は「平成27年度 生命保険に関する全国実態調査」、対象者は人数が二人以上である世帯の調査結果に基づいています。

生命保険&個人年金の加入率

生命保険全体の世帯加入率は生命保険全体(個人年金を含む)で89.2%、個人年金保険だけで見ると21.4%です。生命保険全体では9割弱と、10世帯中9世帯が何らかの生命保険に加入していることがわかります。

また、一世帯あたりいくつの保険に入っているかというと、平均で3.8件です。

次に、加入率を世帯主の年齢別に見てみましょう。ママリ読者に近い年代に絞ってご紹介します。

- 29歳以下:77.5%

- 30代前半:86.7%

- 30代後半:93.3%

29歳以下の若いうちは、世帯加入率が全体の平均(89.2%)よりも低くなりますが、30代後半になるとそれを上回っていることがわかります。

年齢を重ねるにつれて学童期の子供を持つ家庭が増え、さまざまなリスクに備えて加入する人が増えるからかもしれません。

夫・妻・子供別の加入率

![]()

次に、家族のうち誰がどれくらいの割合で何件の生命保険に加入しているかを見てみましょう。世帯主、妻(世帯主が男性の場合の配偶者)、子供それぞれのデータをご紹介します。カッコ内は平均加入件数です。

- 世帯主:85.4%(1.7件)

- 妻:77.2%(1.6件)

- 子供:52.9%(1.2件)

世帯主も妻も、保険に加入している平均件数はさほど変わらないことがわかります。また夫婦ともに何らかの生命保険に加入する世帯は、約75%。生命保険を検討する際には、夫婦同時に加入を考える傾向にあると考えられます。

子供が生命保険に加入しているかは52.9%と、約半数にとどまります。加入するとしても1件の世帯が多いようです。

ちなみに同じ調査では、子供に加入させたい保険の第1位は医療保険で、次は教育資金や結婚資金に備えられる貯蓄型の保険という結果が出ています。

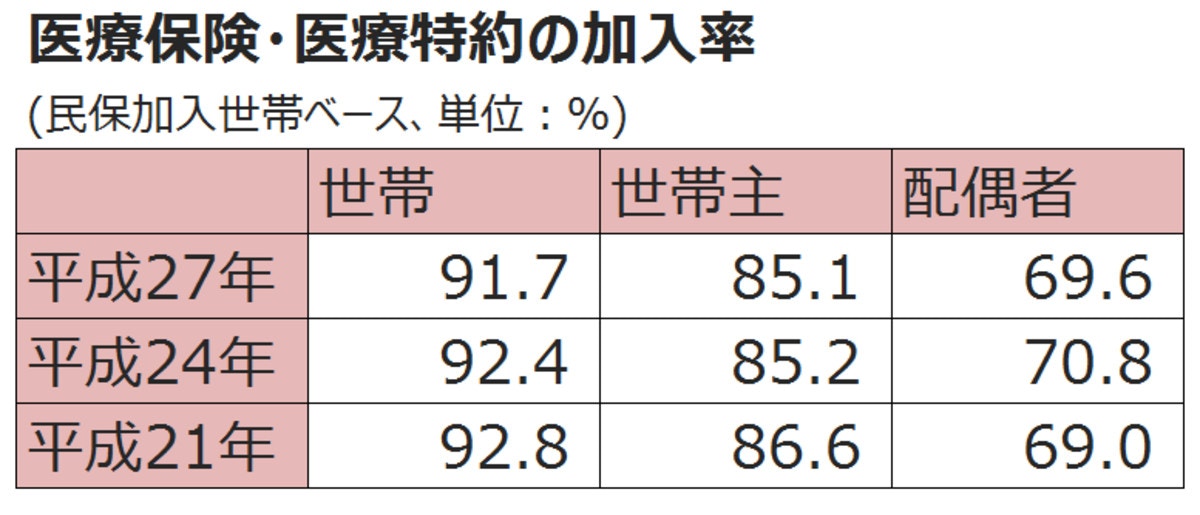

医療保険・医療特約の加入率

医療保険に限って見てみると、世帯加入率は91.7%(かんぽ生命を除く)。個人年金を含めた生命保険全体の加入率よりも高くなっています。

世帯主とその配偶者で分けてみると、世帯主の加入率は約85%、配偶者の加入率が約70%と、若干差があるのがわかります。

けがや病気で入院したときの費用などに備えている人が多いようです。実際、加入意向の高い保障内容の第1位は、世帯主、配偶者、子供ともに、治療や入院に備える医療保険です。

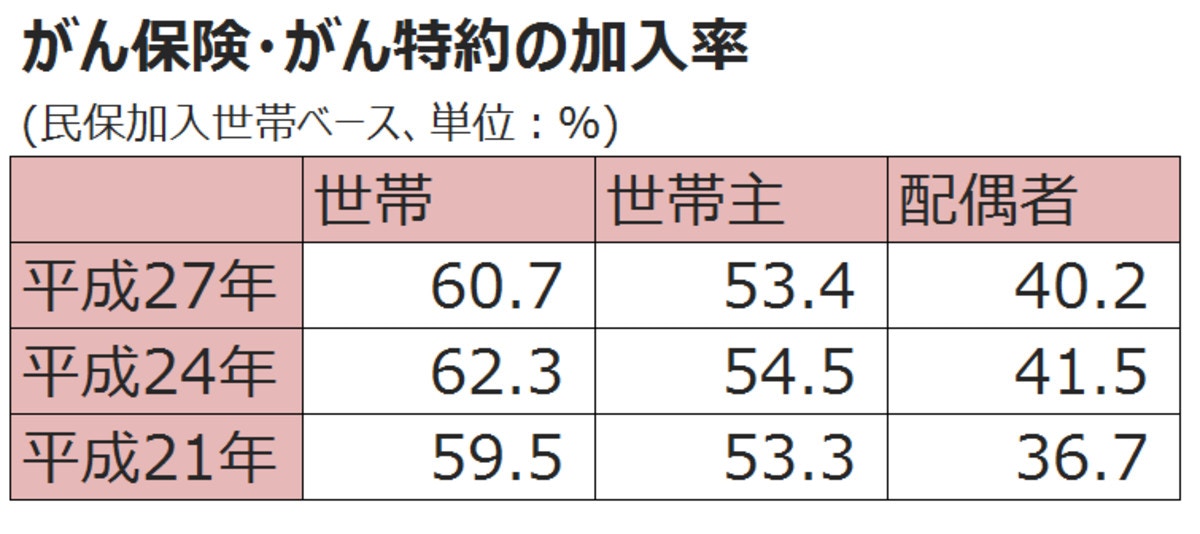

がん保険・がん特約の加入率

がんに特化した保険の加入率は60.7%。一定の病気に特化した医療保険の中では、入っている人が多い保険といえるでしょう。

世帯主とその配偶者で分けてみると、世帯主の加入率は53.4%、配偶者の加入率が約40.2%と、こちらも世帯主の方が多く加入していることがわかります。

生命保険の加入金額

![]()

加入率とともに気になるのが、もらえるお金をいくらに設定するかということ。以下では生命保険の中の、死亡保険と医療保険の加入金額を紹介します。

死亡保険と医療保険は、生命保険に加入する目的として特に多くの人が挙げているものです。家族の万が一に備えるため、両者における加入金額の平均を知っておきましょう。

死亡保険の加入金額

世帯全体の死亡保険金額(全生保)は2423万円。2000万円超と多く感じますが、年々減少しており、例えば平成15年には3746万円が平均でした。

次に世代別で見てみましょう。以下は、世帯主の年齢で分けた保険金額の平均(全生保)です。

- 29歳以下:2405万円

- 30代前半:3093万円

- 30代後半:3050万円

30代前半が一番多いことがわかります。子供が生まれ、教育資金を意識する世帯が、この年代に多いからかもしれません。

また、世帯主だけに限った保険金額の平均は1509万円、妻は807万円と差があります。稼ぎ手に万が一のことがあった場合の方が経済的リスクが大きいからでしょう。死亡保険は稼ぎ手だけに多額の保険金をかけるのではなく、夫婦合わせて加入していることが予想されます。

医療保険の加入金額

![]()

医療保険に関しては、一日に給付される入院給付金額を見てみましょう。世帯主の入院給付金日額の平均は9600円、妻は8300円です。

調査では、家計の担い手が2~3ヶ月入院した場合、月にどのくらいの費用が必要だと考えるかというデータも出ています。それによると月25.5万円なので、1日あたり8500円。

つまり自分で支払う必要があると考えられる額を、全てカバーするだけの保険金額で契約している人が多いようです。

1年間に支払っている生命保険料の平均額

![]()

病気やけが、家族の万が一に備えて十分な保険金額で契約したいものですが、そうするともちろん、保険料も上がります。保険金額だけでなく、平均保険料も参考にしながら考えたいところです。

調査によると、世帯全体の年間払込保険料は38.5万円、つまり1ヶ月あたり世帯全体で約3万2000円の保険料を払っていることになります。では、年代別の平均保険料を見てみましょう。

- 29歳以下:24.2万円

- 30代前半:27.6万円

- 30代後半:32.9万円

どの年代も、平均よりは少ないことがわかります。ちなみに、世帯年収に対する保険料の割合は7.4%。例えば年収500万円の家庭だった場合、年間37万円、ひと月あたり約3万800円の保険料を払っていることになります。

若い世代では平均よりも保険料は少ないものの、年収も平均より低い傾向にあるため、保険料が家計に占める割合が低くなるとは考えにくいでしょう。

調査によると、保険に加入するつもりが全くない家庭の理由は「経済的余裕がない」がトップでした。家計との兼ね合いが、生命保険選びには重要になることがわかります。

加入率はあくまでも目安。自分たちに合った保険を選んで

![]()

生命保険の加入率は全体で約9割、20代でも8割弱と、ほとんどの家庭で何かしらの保険に入っていることがわかりました。しかしながら、保険が家計に占める割合は約7%、ひと月あたりの平均保険額が約3万円と、決して少ない数字ではありません。

加入率はあくまでも目安なので、入っていればとりあえず安心と考えるのではなく、必要な保険から優先して加入し、他の支出との割合を見ながら生命保険を検討していきましょう。

![[第1回]知っててよかった!妊娠・出産でもらえるお金の話「出産育児一時金のもらい方」](https://cdn-mamari.imgix.net/article/100x100_60d957ac-afd8-4e27-9958-08d90a0104e7.jpg.jpg?auto=compress,format&lossless=0&q=90)