生命保険の種類は大きく分けて3つ

広義の生命保険とは、病気になったり亡くなったりした場合に備え、人にかける保険のことをいいます。その逆に、車や家といった物にかける保険は損害保険(損保)となります。人にかける保険といっても、目的によって大きく3つに分けられます。

- 死亡保障の保険:家計を支えていく人が亡くなった場合に、家族に支払われる保険

- 医療保障の保険:病気やけがで入院、治療をした場合に、支払われる保険

- 貯蓄のための保険:子供の教育費や年金など、将来の貯蓄のための保険

この三つの生命保険は更に細かい種類に分かれ、さまざまな保険会社で商品化されています。以下では、それぞれの生命保険に属する、主な種類の保険を見ていきましょう。

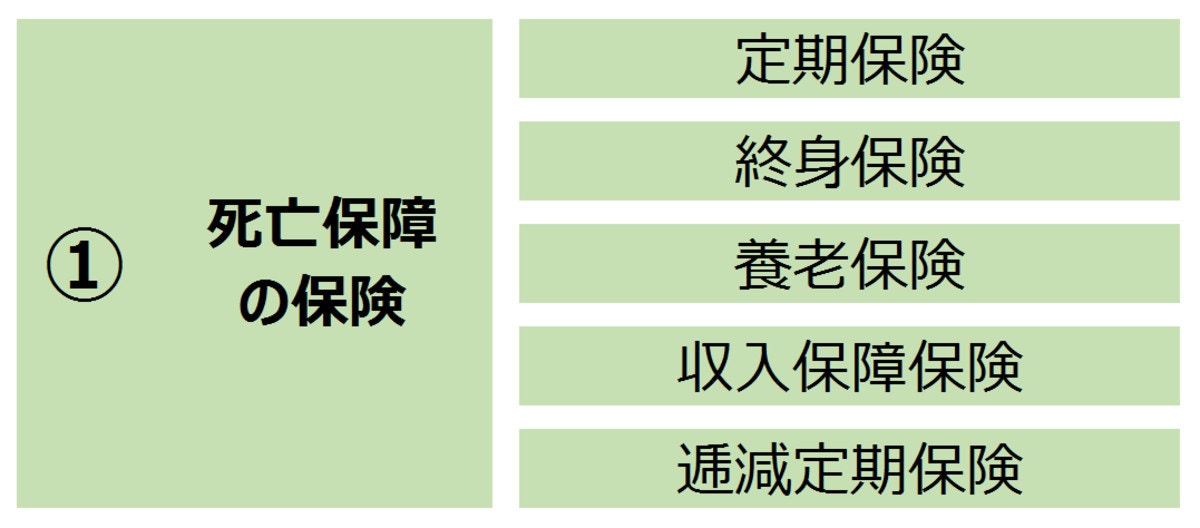

死亡保障の保険

死亡保障とは、被保険者(主に夫や妻である自分など、家計を支えている人)が亡くなった場合に残された家族が保険金を受け取ることで、亡くなった後の家族の生活を保障する保険のこと。生命保険が狭義の意味で使われている場合は、この死亡保障(保険)を指します。

死亡保障という名前ですが、実際には保険会社の定める重度の障害になった場合の保障も含みます。高度障害といい、例えば両目の視力、言語能力、手足を失う障害などが当てはまります。

死亡保険を検討する際、主に3つの軸があります。

- 保険期間:ある一定期間のみを保障するか、一生涯を保障するか

- 満期保険金の有無:満期(契約期間が完了すること)になった場合に、お金を受け取れるかどうか

- 解約返戻金の有無:解約したときに一定額のお金が戻ってくるかどうか

この3つの軸を念頭においた上で、どんな死亡保障が自分たちの家族に合っているかを見てみましょう。一般的な種類としては定期保険、終身保険、養老保険の3つがあり、応用型として収入保障保険と逓減(ていげん)定期保険があります。以下で詳しく説明します。

定期保険

![]()

定期保険とは、契約で定めた期間内に亡くなった場合のみ、保険金を受け取ることのできる保険です。満期になった場合には保険金が戻ってきません(掛け捨て)が、その分月々の保険金は安くすみます。

かけた金額の割には保障額が大きいことが特徴で、月々多くの保険料はかけられないけれど、例えば子供が小さい間の10年間は確実にお金が残せるようにしたい、と考える方に向いている保険です。

- 満期:有り

- 満期保険金:無し

- 解約返戻金:原則、無し

終身保険

![]()

終身保険はその名の通り、一生涯保障が続く保険です。つまり、保険をかけた人が何歳で亡くなったとしても、その時点で保険金が支払われます。満期がないためまとまったお金が戻ってくることはありませんが、亡くなった時点で必ず発生する費用(例えば葬儀代や相続税など)に充てたり、老後には年金に移行したりと用途に幅がある保険です。

保険料の支払い期間は自分で選ぶことができ、生涯毎月払い続けることも、例えば定年までで支払いを終わらせることもできます。上記で紹介した定期保険よりは保険料が高くなる傾向がありますが、亡くなったときに必ずまとまったお金を家族に残したい、と考える方に向いているでしょう。

- 満期:無し

- 満期保険金:無し

- 解約返戻金:有り

養老保険

![]()

養老保険とは、満期になった場合にも、死亡した場合と同じ額の保険金が支払われる保険のことです。そのため貯蓄も兼ね備えた死亡保険ともいえ、後述する貯蓄のための保険に分類されることもあります。かけた保険料より多い金額が必ずもらえる養老保険はお得に感じますが、その分定期保険や終身保険に比べると月々の保険料は高くなってきます。

月々の保険料にかけられる余裕があり、かつまとまった金額が将来欲しい家庭に適しているでしょう。

- 満期:有り

- 満期保険金:有り

- 解約返戻金:有り

収入保障保険

![]()

収入保障保険の特徴は、被保険者が亡くなった場合に、給料のように毎月一定額(例えば月20万円など)を受け取れることです。この受給の仕方を年金型と呼び、支払われる期間は2年や5年など、自分に合わせて選ぶことができます。給料のように安定した収入が入ってくるため、お金の管理がしやすく、万が一のときに生活の安定を最優先で考えたい方に向いている保険といえます。

また、月々の保険料もまとまって受け取るタイプの保険より安くすみます。

- 満期:有り

- 満期保険金:無し

逓減定期保険

逓減定期保険とは、月々に支払う保険料が毎年一定の割合で減っていく定期保険のこと。子供が大きくなるにつれ、将来的に必要になる教育費の累計額が減っていくため、それに合わせて保険金も保険料も減らしていく仕組みです。

通常の定期保険に比べて、時期によってはもらえる保険金が少なくはなりますが、年々必要な支出が減っていく家庭、満期になった場合の保険料の払い過ぎを防ぎたい方に適しているでしょう。

- 満期:有り

- 満期保険金:無し

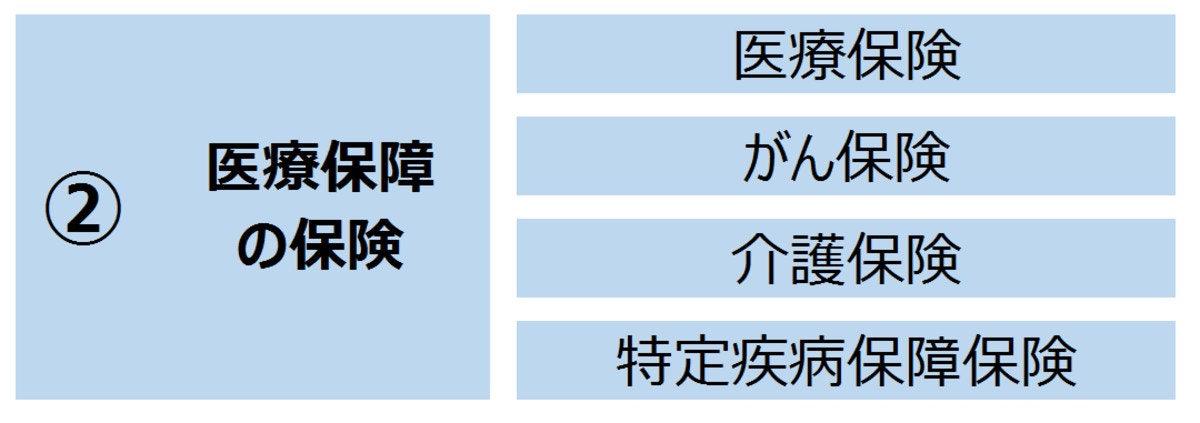

医療保障の保険

医療保障の保険は公的医療保険(国の国民健康保険や会社の健康保険組合など)を補う形で、個人で加入する保険となり、保障内容も種類によって変わります。医療保障の特徴として、特定の病気やけがに特化していない一般的な医療保険と、特定の病気に特化した保険があります。また介護にかかる費用をカバーする介護保険も、医療保障の保険に含まれます。

以下では一般的な医療保険と、それに加えてがん保険、特定疾病(三大疾病)保障保険、介護保険も紹介します。

医療保険

民間の医療保険は主に、病気やけがで入院した場合の入院代を負担してくれます。治療を目的とした入院ですので、それ以外の何かでの入院(検査入院など)には適用されません。保険会社によっては入院費用に加えて、手術や通院した場合などの費用がカバーされることがあります。

医療保険を検討する際には、まず定期か終身かを考える必要があります。定期の場合は一定期間のみ保障され、契約時の年齢が低いうちは保険料が安く、後々増えていきます。終身の場合は保険料は加入したときから変わりませんが、保障期間は生涯にわたります。

がん保険

![]()

死に至ることのあるがんに備え、がん保険を検討する方も多いと思います。がん保険の特徴は、以下のように保障内容によって4種類に分かれることです。

- 入院給付金型:入院したときの費用を保障

- 実損補填型:公的健康保険の自己負担額(3割)を保障

- 診断給付金型:がんと診断されたときにまとめて保険金が支払われる

- 収入保障型:がんで入院した期間の収入を保障

それぞれに特徴があるので、保険会社に相談し、自分達に合ったがん保険を選んでいきましょう。

介護保険

![]()

公的介護保険を補てんする形で、民間の介護保険があります。保険会社が定める要介護状態、つまり寝たきりまたは認知症になった場合に保険金が支払われます。まとまった金額を受け取る一時金、月々支払われる年金、両者を組み合わせた併用の3種類に分かれます。

死亡保障である終身保険の支払いが終わった時点で、死亡保障から介護保障に切り替えることができる保険もあります。自分が入るだけでなく、自分や夫の両親の介護が必要になる可能性に備えて、検討する方もいます。

特定疾病(三大疾病)保障保険

![]()

特定疾病(三大疾病)保障保険とは、がん、急性心筋こうそく、脳卒中のいずれかが原因で、保険会社が定める状態になってしまった場合に適用される保険のこと。その他の病気になっても適応されませんが、死亡の確率が高く、治療費も高い3つの病気に特化しています。

日本人の約4割が上記3つの病気で亡くなるという厚生労働省のデータもあり、他の医療保険に加えて万が一に備えたい方におすすめです。

貯蓄のための保険

将来への貯蓄を目的とした保険には、子供の教育費と自分たちの老後に備えるものがあります。メリットとしては、保険料を支払う形で毎月確実に貯金できること、銀行に預けるよりもリターンがいいこと、確実に払った以上のお金が戻ってくることが挙げられるでしょう。

学資保険

![]()

学資保険とは、子供が大きくなった際にかかる高校や大学への教育費を積み立てていく保険のことで、こども保険とも呼ばれます。100万から300万円ほどを積み立てるのが一般的で、子供が小さいうち(例えば10歳までなど)に加入します。

満期は大学入学の18歳が多く、中高入学のタイミングで一定金額が支払われるもの、大学入学後に月々支払われるものなど受け取り方もさまざまです。

子供のために確実に教育費を残しておきたい方や、大学進学など子供の進学が、家計に大きな影響を与える家庭に適しているでしょう。

個人年金保険

![]()

個人年金保険とは、国民年金や厚生年金に加えて、自分で年金を積み立てていく保険です。契約で定めた年齢(例えば60歳など)になると、支払った保険料よりも多い保険金を受け取ることができます。

受け取り方にたくさんの種類があり、10年など受け取り期間が決まっているもの、生涯年金を受け取るもの、一時金としてまとまった額を受け取るもの、配偶者が受け取るものなど、自分に合ったプランを検討していきます。

国の年金制度だけでは不安を感じ、自分でも老後に備えたい方は検討してみましょう。

生命保険の全体像を頭に入れて、検討していきましょう

![]()

このように生命保険は、家族が亡くなったり病気になったときに備えたり、将来必要なお金を貯めたりするために加入します。実際に保険会社やプランを検討する段階になると、細かい内容が気になり、そもそも何のために保険に入るのかという本来の目的を忘れやすくなってしまいます。

生命保険が家族の万が一にどう役立つのか、どの保険が自分達には必要なのかよく話し合い、生命保険の全体像を念頭に置いて検討していきましょう。

※生命保険の種類は一般的な分類に準じています。保険会社や商品などによっては異なる場合があります。