![]()

会社員などの給与所得者で年末調整の対象になる人なら、「配偶者特別控除申告」を提出すればOKです。フリーランスや自営業者なら、確定申告のときに一緒に申請します。

ただし平成28年以降、非居住者(※2)の配偶者について配偶者特別控除を受けるなら、戸籍の附票の写しや送金依頼書などを証明書類として提出しなければいけなくなりました。該当する方は忘れずに添付しましょう。

(※1)平成30年分以降の所得税については、対象となる配偶者の合計所得金額が「38万円超123万円以下」に改正されます。また、配偶者特別控除を受ける本人の合計所得金額によって控除額が3段階に分かれるようになります。

(※2)非居住者とは、所得税法における「居住者」以外の人。居住者とは日本国内に生活の拠点がある、あるいは現在まで続けて1年以上、日本国内に住まいを持っている人を指します。

- 国税庁「No.1195 配偶者特別控除」(https://www.nta.go.jp/taxanswer/shotoku/1195.htm,2017年10月13日最終閲覧)

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」(https://www.nta.go.jp/gensen/haigusya/index.htm,2017年10月13日最終閲覧)

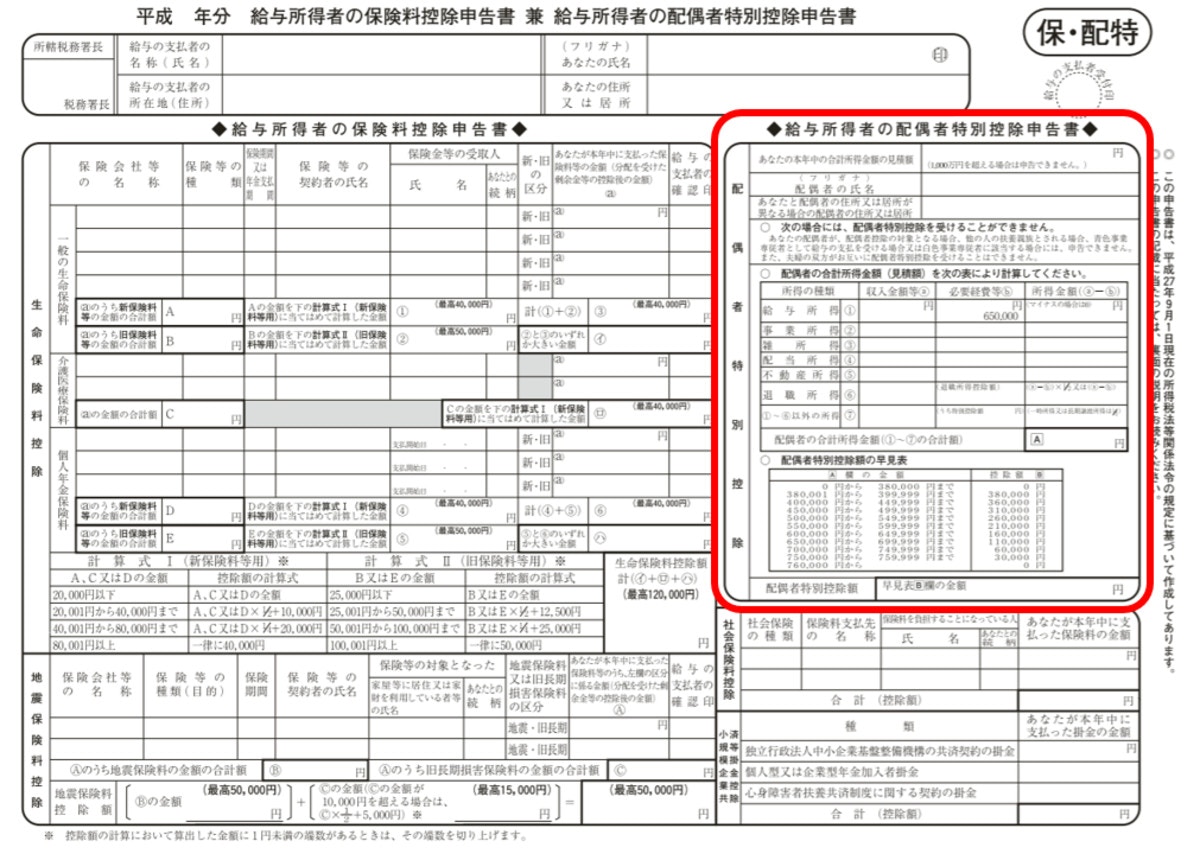

配偶者特別控除申告書とは

配偶者特別控除申告書とは、年末調整で使用される書類の一つ。配偶者特別控除の適用を受けたい人が、本人や妻の収入状況など必要事項を記入するための書類です。

厳密には「配偶者特別控除申告書」という単独の書式があるわけではなく、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の一部となります(画像の赤い枠で囲まれた部分)。残りの部分は「保険料控除申告書」といって、生命保険料控除や社会保険料控除などを受けたい方が記入します。

なお、配偶者の合計所得金額が38万円以下なら配偶者控除を受けることになり、配偶者特別控除との二重適用はできません。配偶者控除を受けるには「扶養控除申告書」という書類を使用します。

マイナンバーは書かなくてもOK

マイナンバー制度の運用が平成28年1月から運用が始まっています。すでに自分の個人番号を勤務先に提出した方も多いでしょう。配偶者特別控除申告書にも、一体になっている保険料控除申告書にも、自分自身のマイナンバーを書く欄はありませんので記入は不要です。

ちなみに平成28年分以降の扶養控除申告書にはマイナンバー(書類上は「個人番号」)の記入欄が設けられていますが、すでに勤務先へ届け出ていれば、扶養控除申告書に改めてマイナンバーを書かなくてもよいとのことです。

- 国税庁「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/pdf/h29_05.pdf,2017年10月13日最終閲覧)

- 国税庁「[手続名]給与所得者の保険料控除及び配偶者特別控除の申告」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm,2017年10月13日最終閲覧)

- 国税庁「平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(改正内容のお知らせ)」(http://www.nta.go.jp/mynumberinfo/jizenjyoho/kaisei/280401.htm,2017年10月13日最終閲覧)

配偶者特別控除申告書の書き方

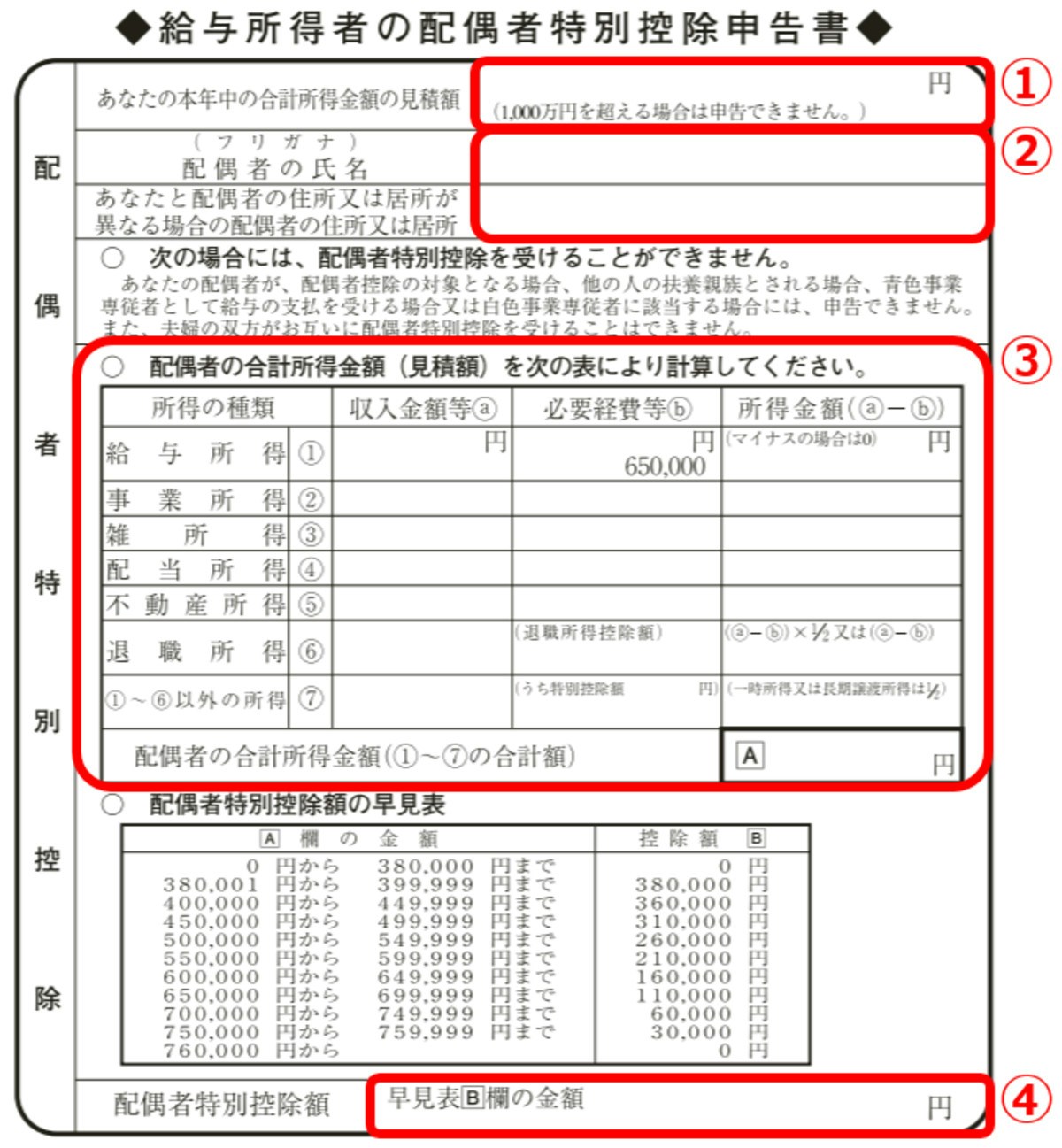

ここからは実際の記入例に沿って、配偶者特別控除申告書の書き方を解説します。画像の赤い枠部分、①から④が下記の説明に対応しています。

※妻がパート勤務で年収103万円超(配偶者控除の対象外)という前提

※年によって書類の記入欄が一部変更になることがありますが、基本的な書き方は変わりません

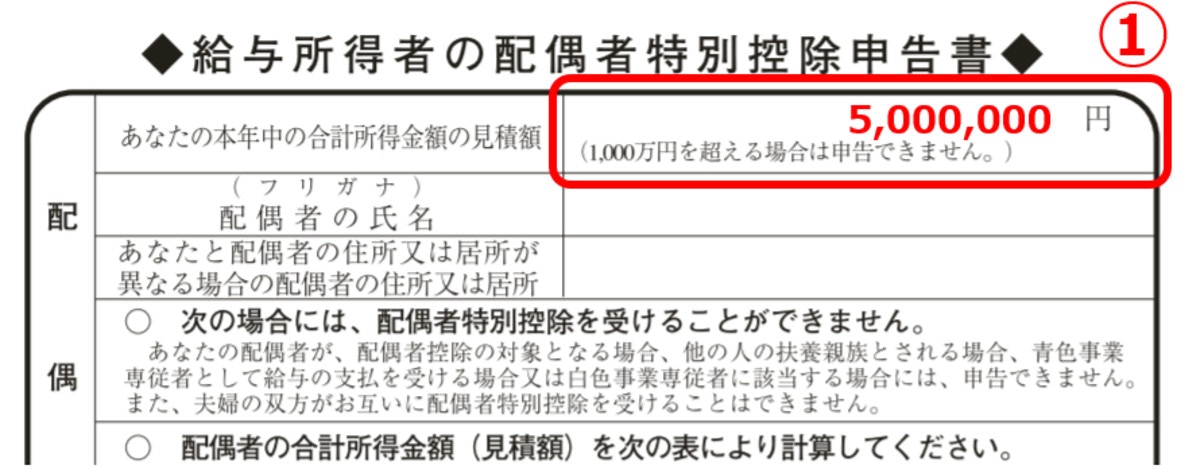

①本人の合計所得金額の見積額を記入

配偶者特別控除を受けたい本人の合計所得金額を、見積額でよいので記入します。すでにご説明したように、配偶者特別控除は本人の合計所得金額が1,000万円を超えると受けられないからです。