年末調整で使う扶養控除申告書とは

扶養控除申告書とは、年末調整で配布される書類のひとつです。正式名称は「給与所得者の扶養控除等(異動)申告書」です。

給与所得者とは会社員やパートタイマーなど、決まった勤務先から給与を受け取っている人のこと。給与所得者は扶養控除申告書を通じて、扶養している配偶者や親族がいることを勤務先に申し出ます。

勤務先は扶養控除申告書に書いてある内容をもとに、給与天引きの所得税(源泉所得税)の金額を決めます。扶養控除申告書を提出しないと、受けられるはずの所得控除が受けられず、本来よりも高い所得税を払うことになってしまうのです。

勤務先に扶養控除申告書を提出しないデメリットはもう一つあります。同じ給与水準でも「乙欄」という高いほうの源泉所得税額が適用されますので注意してください。

扶養控除申告書の提出期限

![]()

扶養控除等申告書は「その年に初めて給与が支払われる日の前日まで」に提出する必要があります。

たとえば平成31年分の扶養控除申告書なら、平成31年1月の給料日前日までに提出しなければいけません。1月から給与天引きする所得税額の計算に必要だからです。実際には、年末調整の時期に配布・回収する会社が多いようです。

なお、平成30年分の扶養控除申告書は、平成29年の年末調整時期に配布されて提出しているでしょう。年の途中で就職・転職したならそのタイミングで書いているはずです。

勤務先によっては前年分の書類が改めて配布されます。たとえば以下のケースのように、前回書いた内容から変わっていれば、所得税を計算し直す必要があるので訂正して再提出しましょう。

- 結婚や出産を機に妻が退職して夫の扶養に入った

- 1年の途中から妻が働き始めて扶養から外れた(想定よりも妻の稼ぎが多くなった)

マイナンバー(個人番号)との関係

扶養控除申告書には平成28年分の書式から、本人および扶養する配偶者(控除対象配偶者)、扶養する親族(控除対象扶養親族)のマイナンバーを書く欄が加わっています。

ただし税制改正(下記リンク参照)により、平成29年分以降については、勤務先に別途マイナンバーを届け出ていれば扶養控除申告書に記入する必要はなくなりました。

国税庁/平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(改正内容のお知らせ)

扶養する配偶者や親族が非居住者の場合

![]()

税制改正により、平成28年分の扶養控除申告書から「非居住者である親族」という欄が追加されました。非居住者とは所得税法における定義で、国内に住所がない、もしくは現在まで1年以上国内に住所がない方が該当します。具体的には転勤や留学などで海外に住んでいるケースです。

非居住者を控除配偶者や控除対象扶養親族とするには、「親族関係書類」と「送金関係書類」の提出が義務化されました。該当する方は忘れずに添付しましょう。

国税庁/非居住者である親族について扶養控除等の適用を受ける方へ

親族関係書類

海外在住の親族が自分の親族であることを証明するため、次のいずれかの書類を提出します。書類が外国語で作成されたものなら、翻訳文も添付しなければいけません。

- 戸籍の附票の写し、およびその親族のパスポートの写し

- 外国政府または外国の地方公共団体が発行した書類(戸籍謄本、出生証明書、婚姻証明書など)

送金関係書類

海外に住む親族に対して生活費や教育費を支払ったことを証明するため、次のいずれかの書類を提出します。こちらも書類が外国語で作成されたものなら、翻訳文も添付しなければいけません。

- 金融機関への送金依頼書

- クレジットカードの利用明細書

- 国税庁「[手続名]給与所得者の扶養控除等の(異動)申告」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm,2018年10月25日最終閲覧)

- 国税庁「非居住者である親族について扶養控除等の適用を受ける方へ」(https://www.nta.go.jp/publication/pamph/pdf/fuyo_jp.pdf,2018年10月25日最終閲覧)

- 国税庁「平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(改正内容のお知らせ」(https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/jizenjyoho/kaisei/280401.htm,2018年10月25日最終閲覧)

扶養控除申告書で処理できる所得控除

![]()

扶養控除申告書を勤務先に提出することで、以下に挙げる所得控除が適用されます。所得から一定金額が差し引かれる(控除される)ことで課税所得が減り、結果として所得税が安くなります。

- 扶養控除:38万~63万円を控除

- 障害者控除:27万~75万円を控除

- 寡婦控除(寡夫控除):27万円もしくは35万円を控除

- 勤労学生控除:27万円を控除

※それぞれの控除額は、本人の合計所得金額のほか、扶養親族の年齢、同居の有無などによって変わります。上記は概要のみ挙げています。

平成29年分までは、配偶者控除の適用も扶養控除申告書で行っていました。しかし配偶者控除等の改正により、平成30年分の年末調整からは「給与所得者の配偶者控除等申告書」(以下、配偶者控除申告書)という新しい書式が登場。配偶者控除(や配偶者特別控除)を受けるには、この配偶者控除申告書を提出する必要があります。

- 国税庁「所得金額から差し引かれる金額(所得控除)」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2015/b/01/1_04.htm,2018年10月25日最終閲覧)

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」(https://www.nta.go.jp/users/gensen/haigusya/index.htm,2018年10月25日最終閲覧)

- 国税庁「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」(https://www.nta.go.jp/users/gensen/haigusya/pdf/02.pdf,2018年10月25日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-1 扶養控除等(異動)申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/11-18.pdf,2018年10月25日最終閲覧)

扶養控除申告書の書き方

ここからは国税庁のサイトで公開されている記入例をもとに、扶養控除申告書の書き方を解説します。平成30年の年末調整で配布されるであろう平成31年分の書式に沿って解説します。

平成31年(2019年)分 給与所得者の扶養控除等申告書の記載例(国税庁)

勤務先によっては平成30年分の書式が配られるかもしれません。その場合は下記の記入例をご参照ください。

平成30年(2018年)分 給与所得者の扶養控除等申告書の記載例(国税庁)

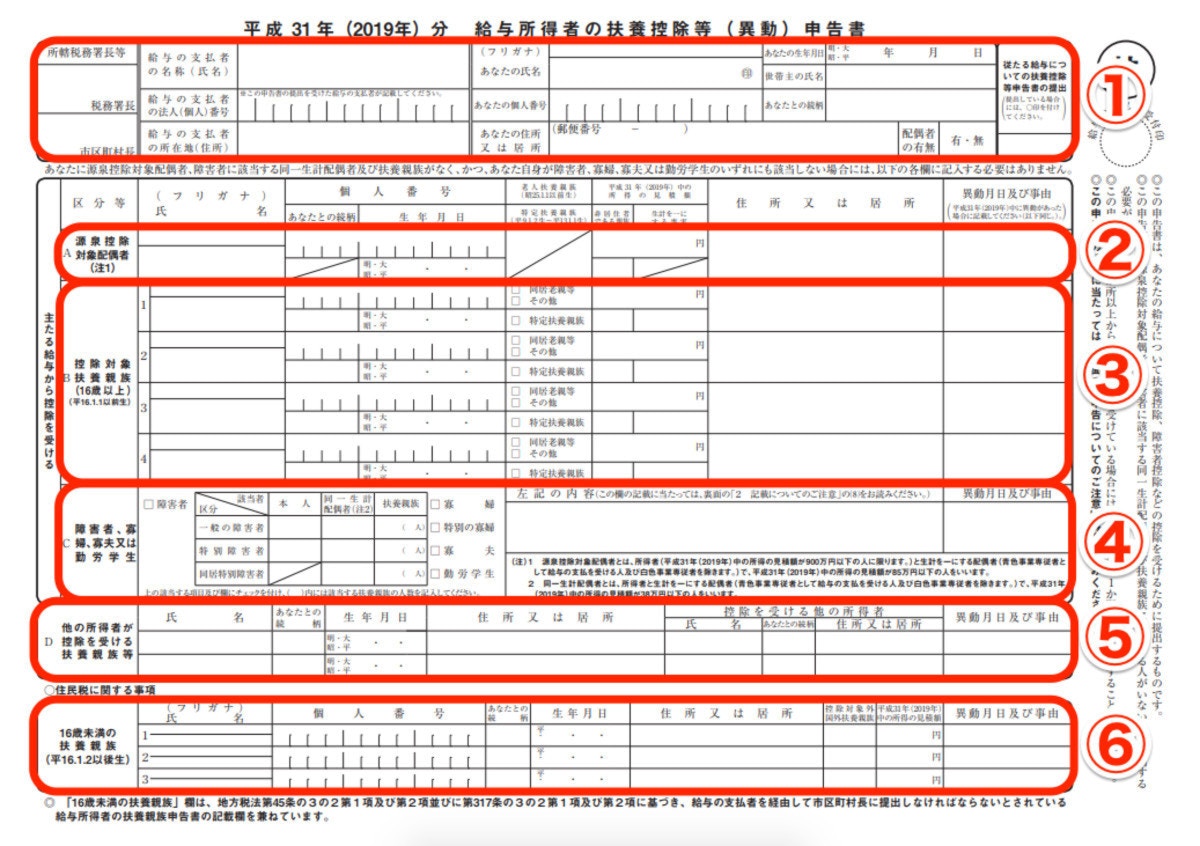

扶養控除申告書は画像のように、6つのブロックに分けられます。

①は全員が必ず書く欄です。②~⑥は、書面に「あなたに控除対象配偶者や扶養親族がなく、かつ、あなた自身が障害者、寡婦、寡夫又は勤労学生のいずれにも該当しない場合には、以下の各欄に記入する必要はありません」とあるように、該当する方だけが記入します。

②~⑥には、自分はどういう配偶者や親族を扶養し、どんな所得控除を受けたいかを書いていきます。注意すべきなのが、その配偶者や親族が何歳で控除額が変わること。平成31年分の申告書ならその年の12月31日時点の年齢が基準になります。間違いやすいので覚えておいてください。

①全員が書く欄

この欄は全員が必ず記入します。独身だったり、扶養している親族がいなかったりする場合は、この欄を書いたら終わりです。自分の氏名の横には押印を忘れずに。左端の「所轄税務署長等」は空欄でもかまいません。

- 勤務先の名前、法人番号、所在地(すでに印字済の場合も)

- 自分の名前、マイナンバー(空欄可)、住所(住民票と同じ住所)

- 自分の生年月日

- 世帯主の名前と続柄

- 配偶者の有無

②控除対象配偶者

この欄には、「源泉控除対象配偶者」に関する情報を記入します。

この欄に記入しなくてはいけないのは、

- 自分の年間所得が900万円以下(給与所得のみの場合、年収1,120万円以下)

- 配偶者の年間所得が85万円以下(給与所得のみの場合、年収150万円以下)

の2つを満たす人です。

- 配偶者の名前

- 配偶者のマイナンバー(空欄可)

- 配偶者の生年月日

- 老人扶養控除や特定扶養控除に当てはまるかどうかのチェック欄

- 配偶者の年間所得の見積額

- 非居住者である親族/生計を一にする事実

- 住所(同居なら「同上」とする)

- 異動月日及び事由(空欄可)

所得の見積額の欄は、平成31年分の扶養控除申告書なら平成31年にどれくらい稼ぐ可能性があるかを書かなければいけません。とはいえあくまでも見積額ですので、大きく変わる予定がなければ、平成30年の年間所得と同等額を書いておくといいでしょう。

なお、配偶者控除や配偶者特別控除を受けるなら、この欄に記入したか否かにかかわらず、平成30年分からは配偶者控除申告書を提出しなければいけません。

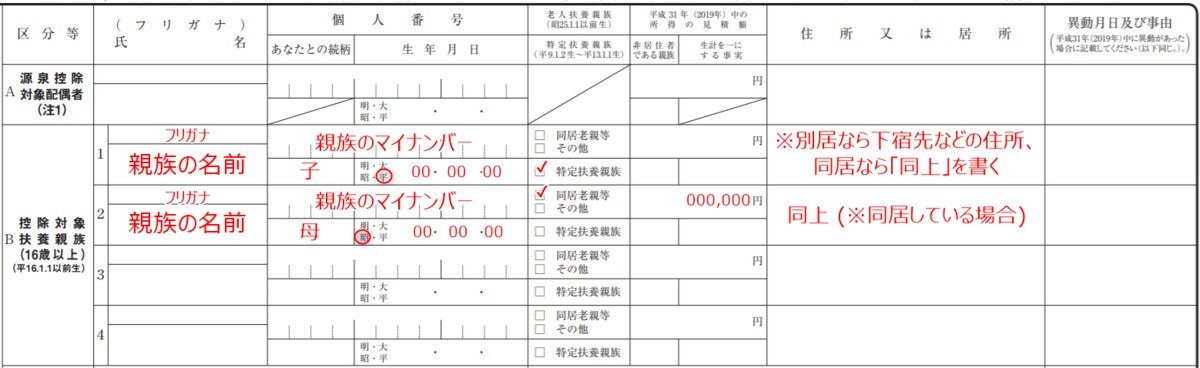

③控除対象扶養親族

この欄には扶養控除を受けたい人が、扶養する親族(控除対象扶養親族)の情報を記入します。

- 親族の名前

- 親族のマイナンバー(空欄可]

- あなた(自分)との続柄

- 親族の生年月日

- 老人扶養控除や特定扶養控除に当てはまるかどうかのチェック欄

- 年間所得の見積額(38万円まで記入可能)

- 非居住者である親族/生計を一にする事実

- 住所(同居なら「同上」とする)

- 異動月日及び事由(空欄可)

控除対象扶養親族としてここに書けるのは、平成31年分ならその年の12月31日時点で16歳以上(平成16年1月1日以前生まれ)の親族のみ。親族とは、6親等内の血族および3親等内の姻族を指します。

さらに、控除対象扶養親族の年齢や、同居か同居でないかによって記入方法が変わります。

- 19歳以上23歳未満(平成9年1月2日~平成13年1月1日生まれ):特定扶養親族にチェックを入れる

- 70歳以上(昭和25年1月1日以前生まれ):老人扶養親族。同居なら「同居老親等」、同居していないなら「その他」にチェックを入れる

控除対象扶養親族とは必ずしも同居している必要はなく、同一生計であればよいとされています。親元から離れて一人暮らしをしている子供や、老人ホームなどに入っている老親に仕送りをしている場合も、扶養しているとみなされます。

なお、控除対象扶養親族についても、非居住者なら親族関係書類と送金関係書類を添付する必要があります。また、送金した金額も記入します。平成31年分の扶養控除申告書については、現段階では仕送り額が不明なので空欄にしておき、次回の年末調整で再配布されたら追記しましょう。

④障害者、寡婦、寡夫又は勤労学生

この欄は障害者控除、寡婦控除(寡夫控除)、勤労学生控除を受けたい人が必要事項を記入する箇所です。

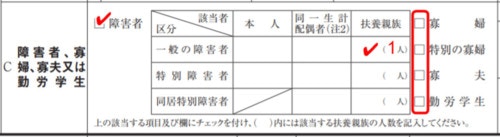

障害者

自分もしくは扶養親族が障害者であり、障害者控除を受けたい人が書く欄です。ここで障害を持つのが誰なのかと障害の区分を明らかにします。

記入欄が細かく分かれていますが、該当するところにチェックを入れたり人数を書いたりするだけでよいので実は簡単。該当者と区分の組み合わせで控除額が変わるので、間違えないようにしましょう。

- 該当者:本人、控除対象配偶者、扶養親族

- 区分:一般の障害者、特別障害者、同居特別障害者

なお、障害者控除における扶養親族は16歳未満でも対象になります。また「左記の内容」欄には、扶養親族が障害者の場合はその方の名前、障害者手帳の種類と交付日、障害の等級を記入します。

寡婦

この欄には寡婦控除受けたい人が記入します。寡婦控除とは、次のいずれかの条件に当てはまった女性が受けられる所得控除。該当する場合は、上の画像の赤い枠内「寡婦」にチェックを入れます。

- 夫と死別後もしくは離婚後に再婚せず、扶養親族または生計を一にする子がいる

- 夫と死別後に再婚せず、合計所得金額が500万円以下(扶養親族などの要件なし)

特別の寡婦

特定の寡婦とは、次の条件すべてに当てはまった方を指します。特定の寡婦になると控除額が加算され、所得税がさらに安くなります。該当する場合は、上の画像の赤い枠内「特別の寡婦」にチェックを入れます。

- 夫と死別後もしくは離婚後に再婚せず

- 扶養親族である子がいる

- 合計所得金額が500万円以下

寡夫

寡夫とは寡婦の男性版といえます。妻と死別もしくは離婚後に再婚せず、同一生計の子供がいて、なおかつ合計所得金額が500万円以下の場合に寡夫控除が受けられます。条件を満たしているなら、上の画像の赤い枠内「寡夫」にチェックを入れます。

勤労学生

学校で学びながら働いて給与所得をもらっている場合、勤労学生控除を受けられて税負担が軽くなる場合があります。勤労学生控除も年末調整が可能です。条件を満たしているなら、上の画像の赤い枠内「勤労学生」にチェックを入れます。

⑤他の所得者が控除を受ける扶養親族等

この欄には、たとえば夫婦共働きで本人以外(妻など)が同一生計の親族を扶養している場合、その旨を記入します。複数の人が同一人物を同時に扶養親族とすることはできないためですが、この欄は必ずしも書かなくても差し支えありません。

⑥16歳未満の扶養親族

ここは住民税の計算に必要な情報を書く欄です。自分の年収(厳密には所得)によっては住民税が非課税になるため、その年の12月31日時点で16歳未満(平成29年分の申告書なら平成14年1月2日以降生まれ)の扶養親族がいれば、ここに以下の情報を記入しましょう。

- 名前、マイナンバー

- 自分との続柄

- 生年月日

- 住所(同居なら「同上」とする)

- 年間所得の見積額(38万円まで記入可能)

- 国税庁「《記載例》平成31年分 給与所得者の扶養控除等申告書の記載例」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h31_01.pdf,2018年10月25日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-1 扶養控除等(異動)申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/11-18.pdf,2018年10月25日最終閲覧)

扶養控除申告書を正しく書いて所得控除を受けよう

![]()

扶養控除申告書は、養っている配偶者や親族がいる方の税負担を軽くするために必要不可欠な書類です。会社員やパートタイマーなどの給与所得者なら、勤務先の年末調整で提出することで手続きが完了し、扶養控除などを受けることができます。

控除の対象になるかどうかは要件があるため、不明点があれば勤務先の担当者に確認するなどして、控除の適用漏れがないようにしましょう。