![]()

配偶者特別控除とは

配偶者特別控除とは、配偶者の所得が38万円(パートなどの給与収入なら103万円)を超えても76万円未満(※1)であれば、所得税が安くなる可能性のある制度です。

配偶者の所得が38万円を超えると、配偶者控除を受けることができません。俗にいう「103万円の壁」ですね。

一方、配偶者特別控除は、配偶者の所得が76万円未満(パートなどの給与収入なら141万円未満)であれば受けられます。この境界線のことを「141万円の壁」とも呼びます(※1)。

配偶者控除を受けると、その配偶者本人が所得税を払わなくてよいだけでなく、扶養している人も38万円の所得控除を受けられるので節税効果は大。さらに、配偶者の年収が103万円をちょっと超えたくらいなら、配偶者特別控除を受けられるので、税負担が急にアップすることはないといえます。

※配偶者控除などの改正にともない、平成30年分の年末調整からは、配偶者特別控除を受けるには「配偶者控除申告書」の提出が必要です。書き方や記入例はこちらの記事をご覧ください。

配偶者特別控除を受けるための要件

![]()

配偶者特別控除を受けるには、以下の要件を満たさなければいけません。また、配偶者特別控除は夫婦がお互いに適用することもできませんので注意してください。

控除を受ける本人の要件

- その年の合計所得金額が1,000万円以下である(※1)

配偶者控除については、控除を受ける本人の所得に制限はありません。一方、配偶者特別控除を受けるには本人の合計所得金額が1,000万円以下という制限(※1)があります。

会社員や公務員などの給与所得者で他に収入源がなければ、「年収1,220万円以下」がボーダーラインです。

配偶者の要件

- 民法上の規定による配偶者である(内縁関係は不可)

- 控除を受ける本人と同一生計である

- 他の人に扶養されていない(扶養親族でない)

- その年の合計所得金額が38万円超76万円未満(※1)

- その年に青色申告者の事業専従者として給与をもらっていない、もしくは白色申告者の事業専従者でない

扶養に入れる配偶者が内縁関係ではだめというルールは、配偶者控除も配偶者特別控除も同じです。「同一生計」とは「生計を一(いつ)にする」ともいい、同じ収入源で生計を立てているなら必ずしも同居している必要はありません。

また、合計所得金額が38万円超76万円未満(※1)とは、パートなどの給与収入のみであれば「年収103万円超141万円未満」となります。言い換えれば、「年収141万円以上だと配偶者特別控除は受けない」ということ。これが一般的に「141万円の壁」と呼ばれるものです。

配偶者特別控除の控除額

配偶者控除では、配偶者の所得が38万円以下であれば、扶養している人の所得から一律38万円を差し引きます。一方、配偶者特別控除では、配偶者の合計所得金額によって控除額が段階的に下がっていきます。

配偶者の年収および合計所得金額ごとの配偶者特別控除額は上表のとおりです(平成29年分までの所得税の場合。詳しくは※1を参照)。

配偶者特別控除を受ける手続き

![]()

会社員などの給与所得者で年末調整の対象になる人なら、「配偶者特別控除申告」を提出すればOKです。フリーランスや自営業者なら、確定申告のときに一緒に申請します。

ただし平成28年以降、非居住者(※2)の配偶者について配偶者特別控除を受けるなら、戸籍の附票の写しや送金依頼書などを証明書類として提出しなければいけなくなりました。該当する方は忘れずに添付しましょう。

(※1)平成30年分以降の所得税については、対象となる配偶者の合計所得金額が「38万円超123万円以下」に改正されます。また、配偶者特別控除を受ける本人の合計所得金額によって控除額が3段階に分かれるようになります。

(※2)非居住者とは、所得税法における「居住者」以外の人。居住者とは日本国内に生活の拠点がある、あるいは現在まで続けて1年以上、日本国内に住まいを持っている人を指します。

- 国税庁「No.1195 配偶者特別控除」(https://www.nta.go.jp/taxanswer/shotoku/1195.htm,2017年10月13日最終閲覧)

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」(https://www.nta.go.jp/gensen/haigusya/index.htm,2017年10月13日最終閲覧)

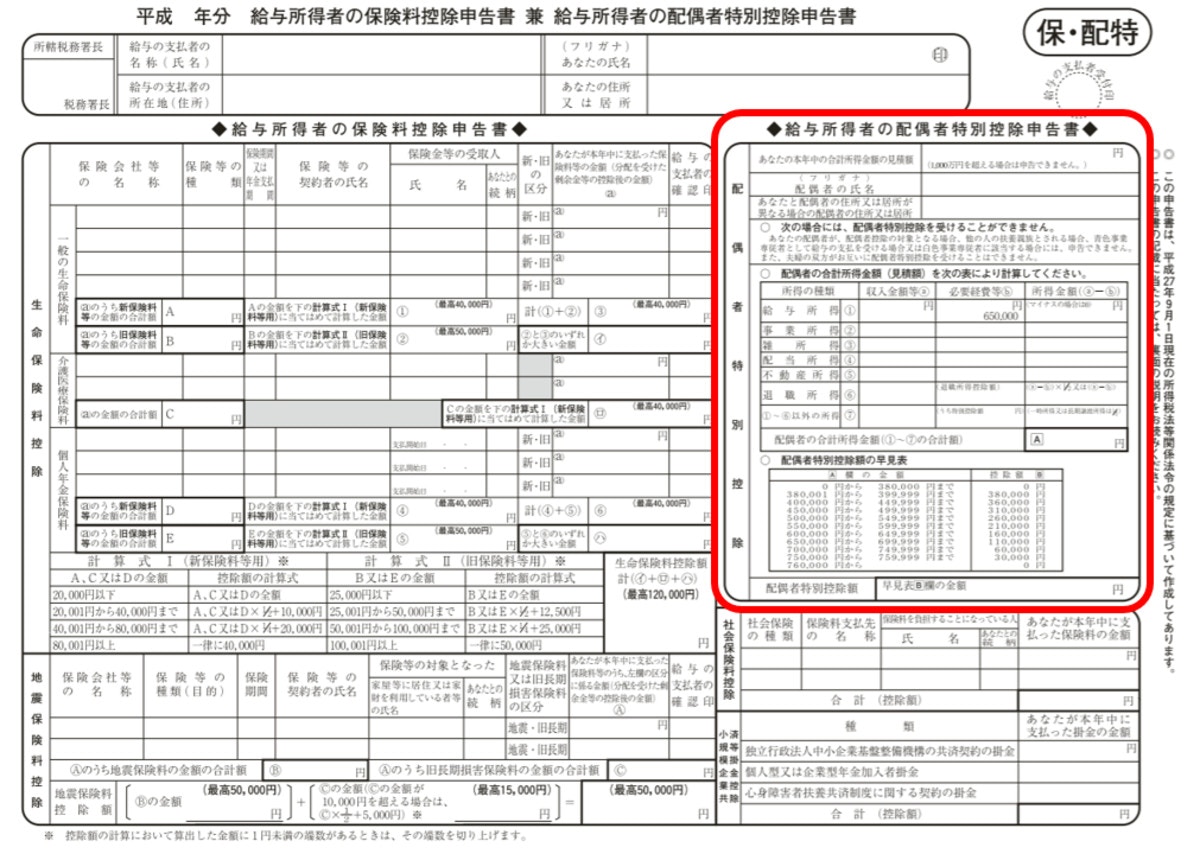

配偶者特別控除申告書とは

配偶者特別控除申告書とは、年末調整で使用される書類の一つ。配偶者特別控除の適用を受けたい人が、本人や妻の収入状況など必要事項を記入するための書類です。

厳密には「配偶者特別控除申告書」という単独の書式があるわけではなく、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の一部となります(画像の赤い枠で囲まれた部分)。残りの部分は「保険料控除申告書」といって、生命保険料控除や社会保険料控除などを受けたい方が記入します。

なお、配偶者の合計所得金額が38万円以下なら配偶者控除を受けることになり、配偶者特別控除との二重適用はできません。配偶者控除を受けるには「扶養控除申告書」という書類を使用します。

マイナンバーは書かなくてもOK

マイナンバー制度の運用が平成28年1月から運用が始まっています。すでに自分の個人番号を勤務先に提出した方も多いでしょう。配偶者特別控除申告書にも、一体になっている保険料控除申告書にも、自分自身のマイナンバーを書く欄はありませんので記入は不要です。

ちなみに平成28年分以降の扶養控除申告書にはマイナンバー(書類上は「個人番号」)の記入欄が設けられていますが、すでに勤務先へ届け出ていれば、扶養控除申告書に改めてマイナンバーを書かなくてもよいとのことです。

- 国税庁「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/pdf/h29_05.pdf,2017年10月13日最終閲覧)

- 国税庁「[手続名]給与所得者の保険料控除及び配偶者特別控除の申告」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm,2017年10月13日最終閲覧)

- 国税庁「平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(改正内容のお知らせ)」(http://www.nta.go.jp/mynumberinfo/jizenjyoho/kaisei/280401.htm,2017年10月13日最終閲覧)

配偶者特別控除申告書の書き方

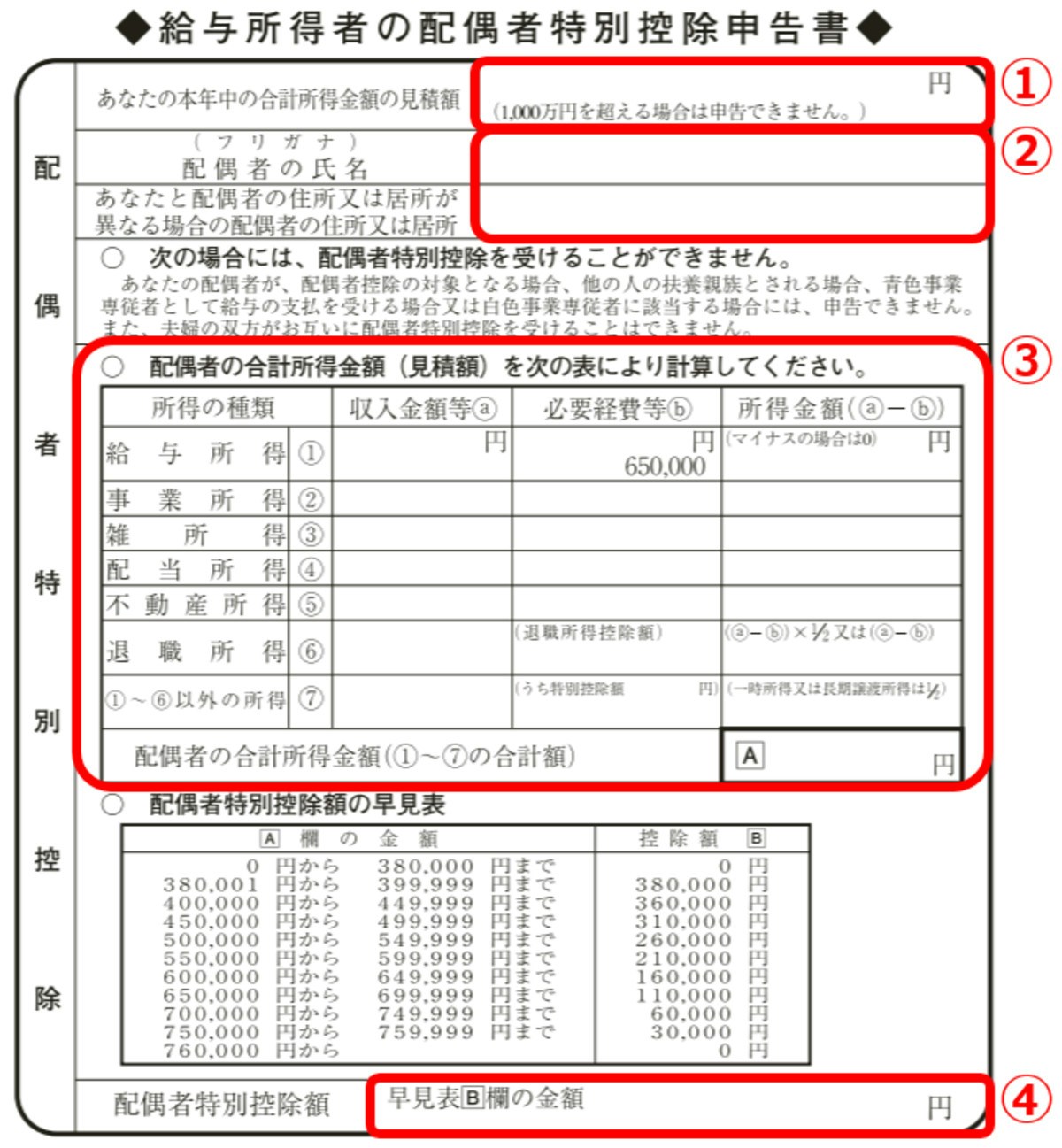

ここからは実際の記入例に沿って、配偶者特別控除申告書の書き方を解説します。画像の赤い枠部分、①から④が下記の説明に対応しています。

※妻がパート勤務で年収103万円超(配偶者控除の対象外)という前提

※年によって書類の記入欄が一部変更になることがありますが、基本的な書き方は変わりません

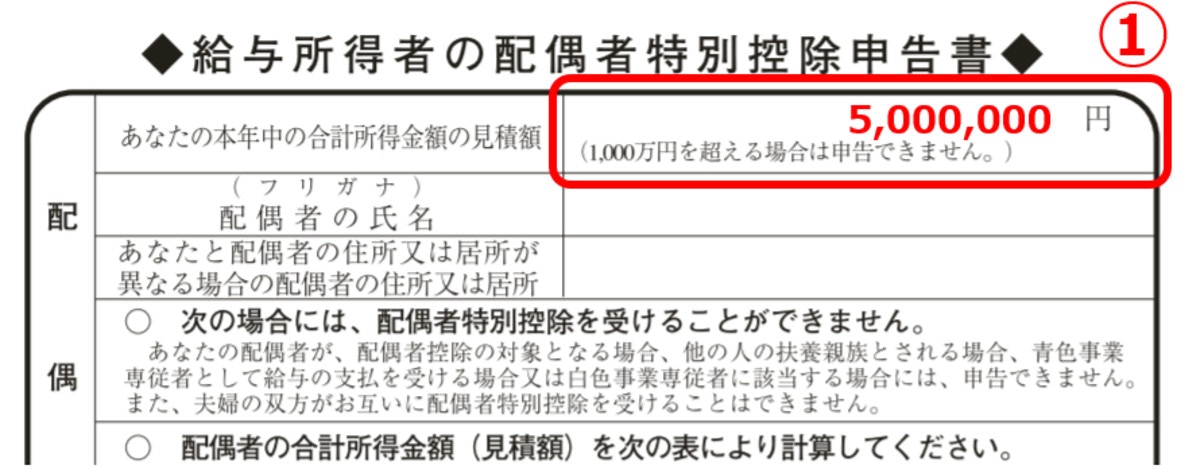

①本人の合計所得金額の見積額を記入

配偶者特別控除を受けたい本人の合計所得金額を、見積額でよいので記入します。すでにご説明したように、配偶者特別控除は本人の合計所得金額が1,000万円を超えると受けられないからです。

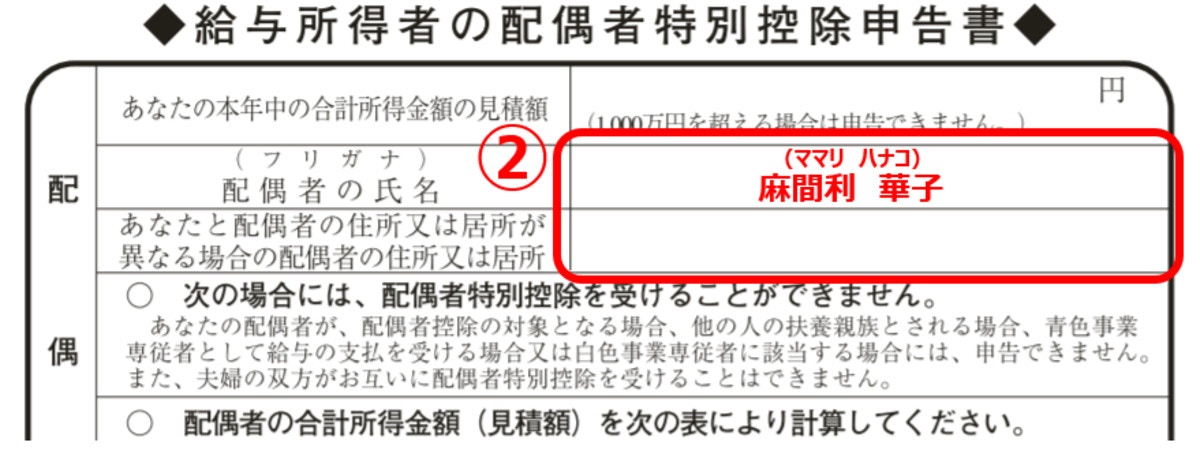

②配偶者の氏名と住所を記入

次に、配偶者(今回の場合は妻)の氏名とふりがな、住所を書きましょう。妻と同居しているなら、住所は空欄のままでもかまいません。

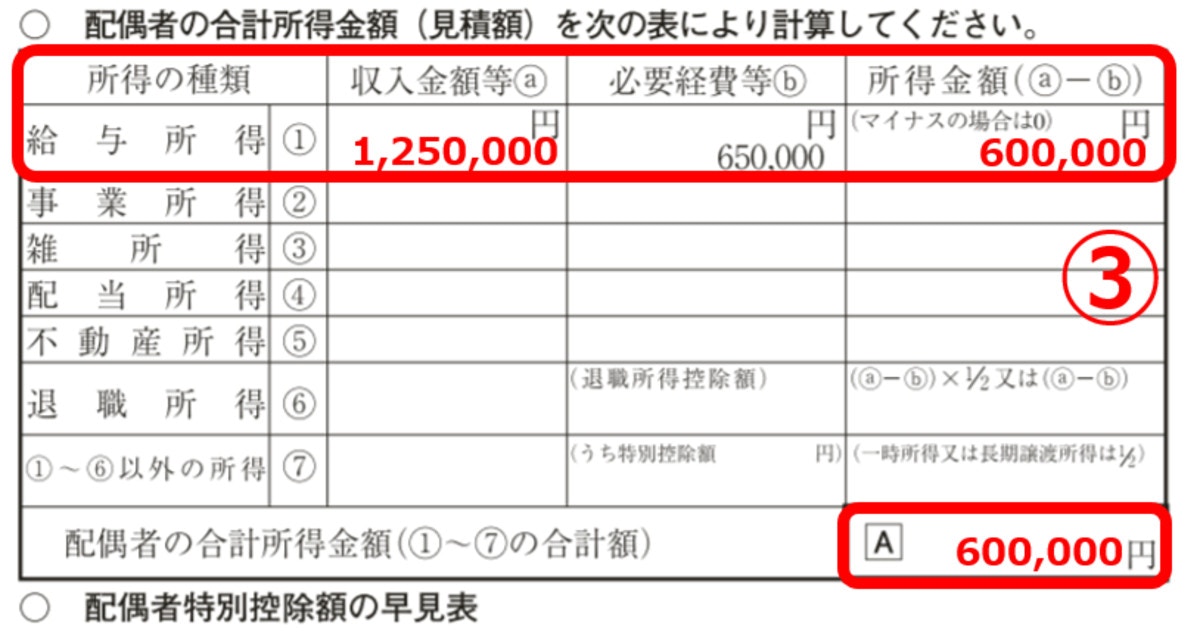

③配偶者の合計所得金額の見積額を計算

配偶者の合計所得金額を、こちらも見積額でよいので計算して記入します。今回の例では妻がパート勤務なので「給与所得」の行に書きます。

収入金額等(a)

1月から12月までのパート収入の見込み額を書きます。書類を提出する時点では年収が確定していないかもしれませんが、とりあえずは概算でよいでしょう。もし大幅に変更があると控除額も変わってくるため、勤務先で再計算をお願いするか、年明けに自分で確定申告を行う必要があります。

必要経費等(b)

給与所得控除として65万円という金額がすでに印字されています。給与所得控除とは、自営業者にとっての必要経費と同じように、会社員やパートタイマーなどの給与所得者が無条件で所得から差し引けるもの。その最低額が65万円です。

所得金額(a)-(b)

「収入金額等」から給与所得控除65万円を差し引いた金額を書きます。今回の例では、125万円−65万円=60万円となります。

配偶者の合計所得金額(A)

今回の例はパート収入だけなので、「所得金額」と同じ金額を書きます。

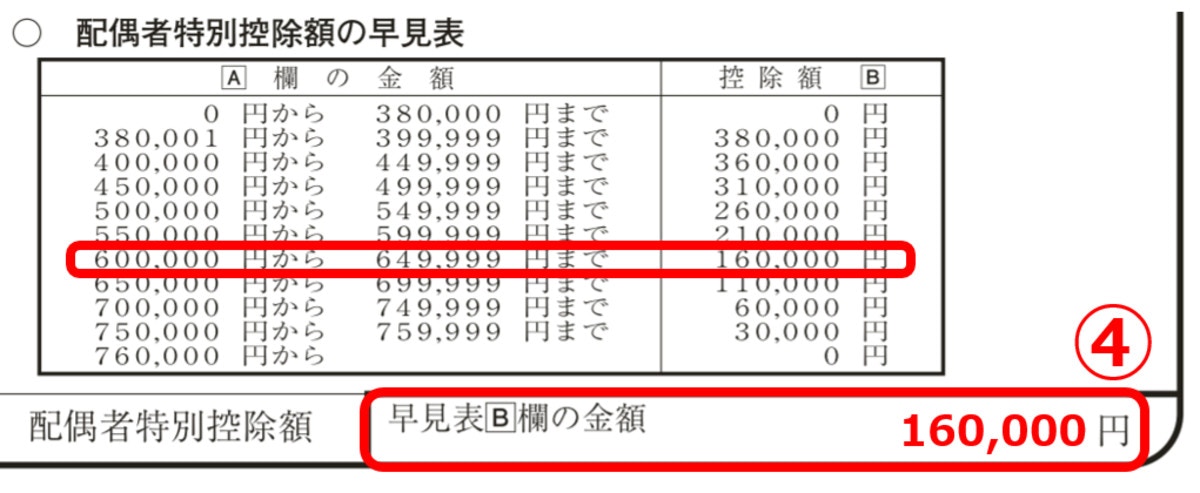

④配偶者特別控除額を記入

(A)で算出した「配偶者の合計所得金額」を元に、早見表から配偶者特別控除額を見つけて転記します。今回の例は合計所得金額が60万円なので、配偶者特別控除額は16万円。

以上で配偶者特別控除申告書の記入は完了です。

- 国税庁「《記載例》平成29年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h29_05.pdf,2017年10月13日最終閲覧)

年末調整で配偶者特別控除を忘れずに申告しましょう

妻のパート収入が年間103万円を超えて配偶者控除を受けられなくても、配偶者特別控除の適用対象となる可能性があります。

配偶者特別控除を受けるには、会社員などの給与所得者なら勤務先の年末調整で手続きを行います。配偶者特別控除申告書という書類に記入する手間はかかりますが、記入欄自体はそれほど多くないので、対象となる方は忘れずに申告するようにしましょう。