![]()

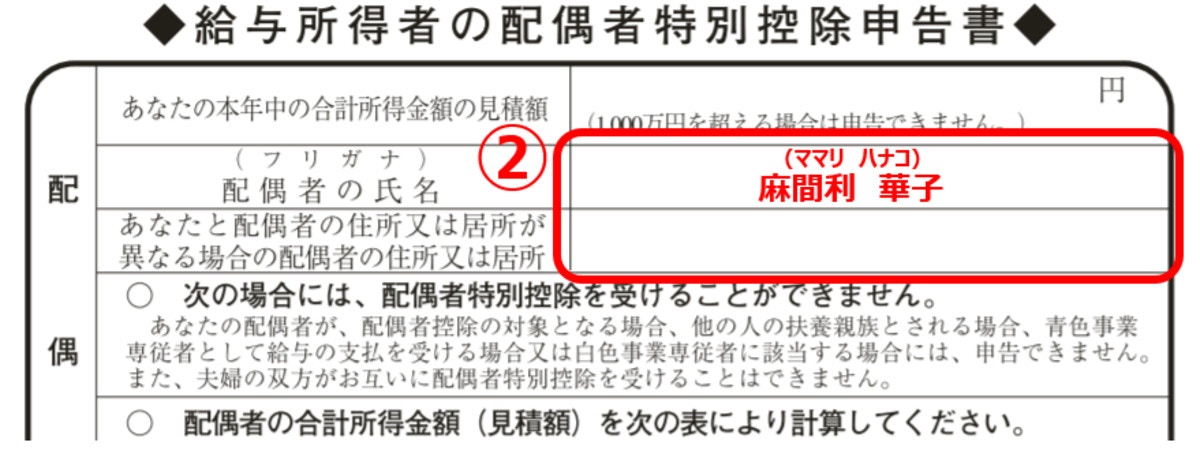

②配偶者の氏名と住所を記入

次に、配偶者(今回の場合は妻)の氏名とふりがな、住所を書きましょう。妻と同居しているなら、住所は空欄のままでもかまいません。

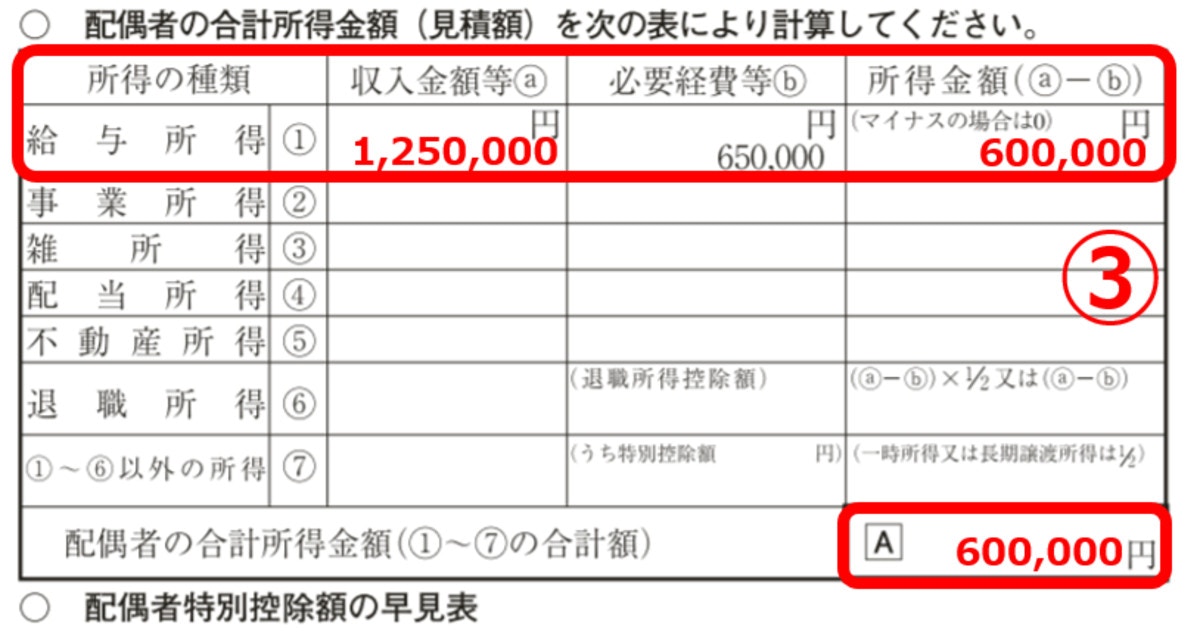

③配偶者の合計所得金額の見積額を計算

配偶者の合計所得金額を、こちらも見積額でよいので計算して記入します。今回の例では妻がパート勤務なので「給与所得」の行に書きます。

収入金額等(a)

1月から12月までのパート収入の見込み額を書きます。書類を提出する時点では年収が確定していないかもしれませんが、とりあえずは概算でよいでしょう。もし大幅に変更があると控除額も変わってくるため、勤務先で再計算をお願いするか、年明けに自分で確定申告を行う必要があります。

必要経費等(b)

給与所得控除として65万円という金額がすでに印字されています。給与所得控除とは、自営業者にとっての必要経費と同じように、会社員やパートタイマーなどの給与所得者が無条件で所得から差し引けるもの。その最低額が65万円です。

所得金額(a)-(b)

「収入金額等」から給与所得控除65万円を差し引いた金額を書きます。今回の例では、125万円−65万円=60万円となります。

配偶者の合計所得金額(A)

今回の例はパート収入だけなので、「所得金額」と同じ金額を書きます。

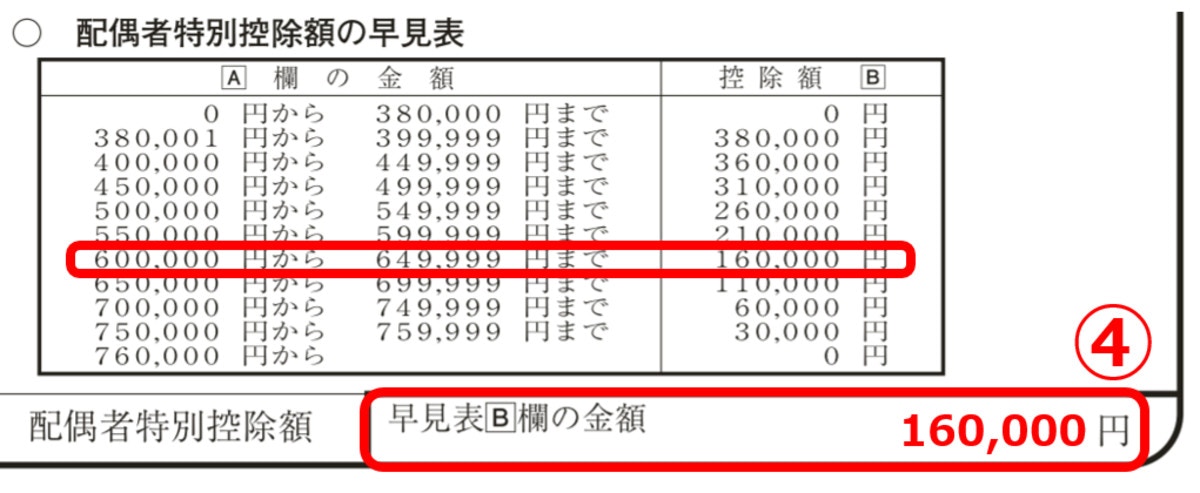

④配偶者特別控除額を記入

(A)で算出した「配偶者の合計所得金額」を元に、早見表から配偶者特別控除額を見つけて転記します。今回の例は合計所得金額が60万円なので、配偶者特別控除額は16万円。

以上で配偶者特別控除申告書の記入は完了です。

出典元:

- 国税庁「《記載例》平成29年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h29_05.pdf,2017年10月13日最終閲覧)