出典元:

- 国税庁「[手続名]給与所得者の保険料控除の申告」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm,2018年10月22日最終閲覧)

- 国税庁「源泉所得税関係に関するFAQ(1)扶養控除等申告書関係」(https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/FAQ/gensen_qa.htm#a11,2018年10月22日最終閲覧)

保険料控除申告書の書き方

ここからは保険料控除申告書の書き方を記入例に沿ってご説明します。

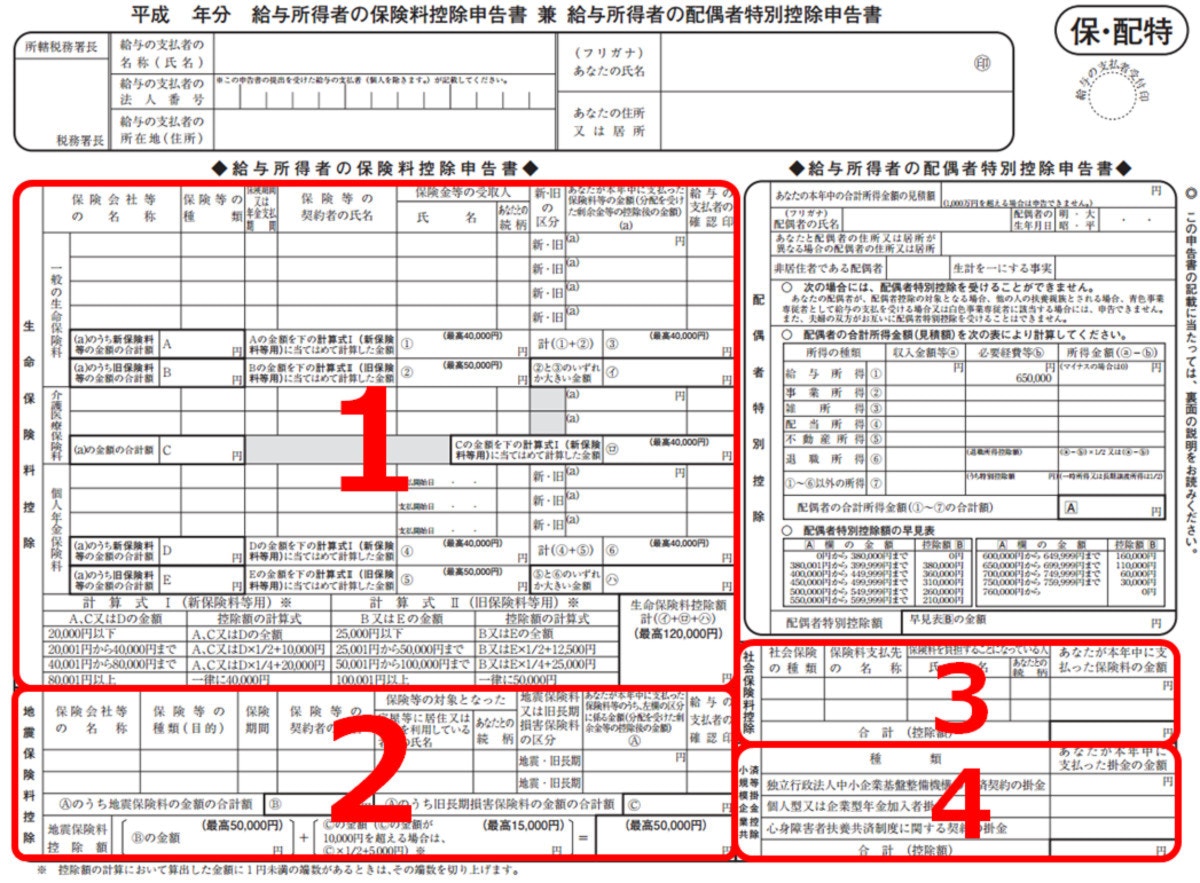

保険料控除申告書の記入欄は4つに分かれており(画像を参照)、それぞれ以下の所得控除を受けたい人が記入します。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

保険会社から送られてきた控除証明書のハガキを手元に置いて書き始めましょう。

※以下、年によって書類の記入欄が一部変更になることがありますが、基本的な書き方は変わりません

1. 生命保険料控除

生命保険料控除の欄は、加入している保険の種類によって3つに分かれています(画像を参照)。

- 一般の生命保険料:終身保険、定期保険、学資保険などのほか、平成23年12月31日以前に契約した医療保険など

- 介護医療保険料:平成24年1月1日以降に契約した医療保険やがん保険

- 個人年金保険料:「個人年金保険料税制適格特約」付きの個人年金保険

平成23年12月31日以前に契約した旧制度か、平成24年1月1日以降に契約した新制度かによって、保険料の分類や控除額の計算方法が異なります。

一般の生命保険料

以下の項目は控除証明書から転記すればOKです。保険金等の受取人がわからなければ、保険証券で確認しましょう。

- 保険会社等の名称:保険会社や共済組合の名称を記入。長ければ略称でも可

- 保険等の種類:控除証明書の記載内容を転記

- 保険期間又は年金支払期間:控除証明書の記載内容を転記

- 保険等の契約者の氏名:原則、自分自身の氏名を記入

- 保険金等の受取人:契約時に指定した受取人の氏名と続柄を記入

- 新・旧の区分:控除証明書の記載内容を転記

- あなたが本年中に支払った保険料等の金額:控除証明書にある「申告額」のほうを転記

ここまで書き終えたら、次は控除額の計算です。今回の記入例では、

- (A)新:年間の保険料24,000円

- (B)旧:年間の保険料68,000円(48,000円+20,000円)