![]()

財布のひもを握るのは妻が主流?

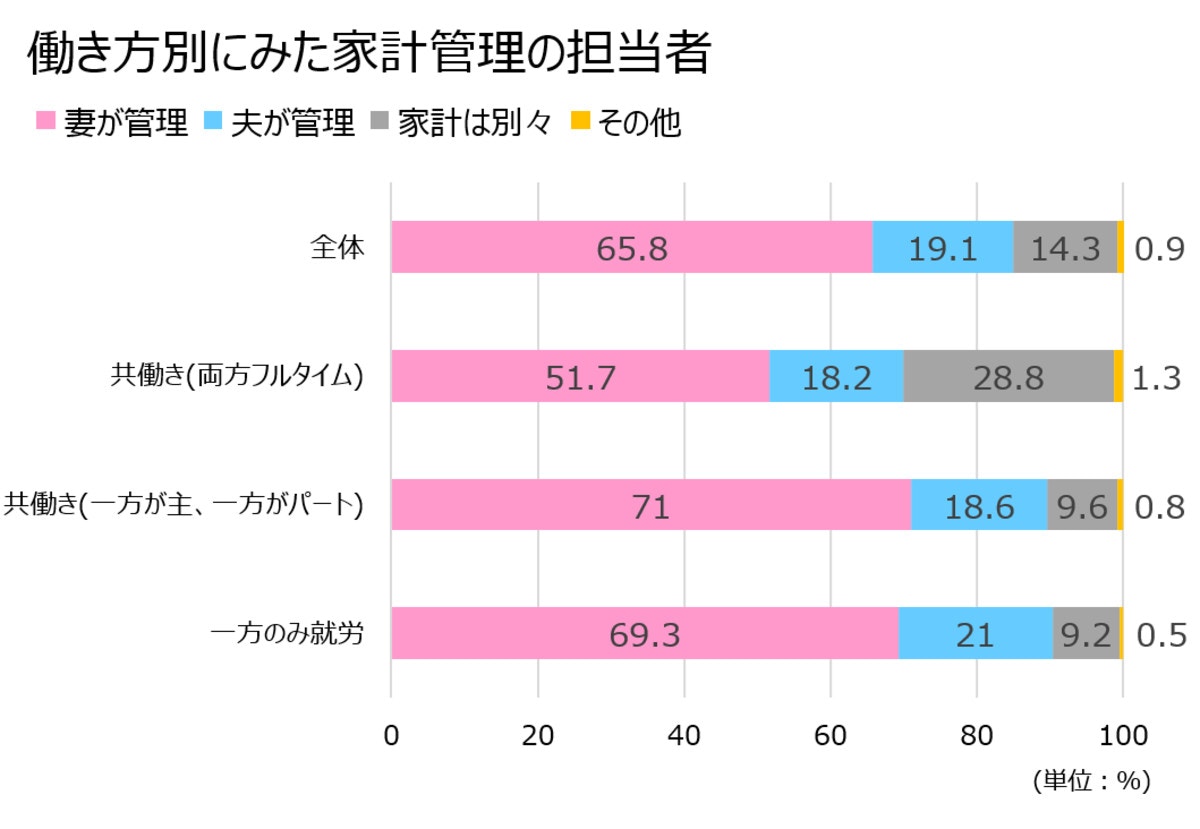

世間の夫婦は家計管理をどのように行っているのでしょうか。明治生命の「家計」に関するアンケート調査によると、一方のみ就労、いわゆる片働き世帯では69.3%が「家計管理を行っているのは妻」で、「家計を別々にしている」という割合は9.2%にとどまります。

しかしフルタイムの共働き世帯では、妻が家計管理している割合は51.7%に低下し、その分「家計を別にしている」割合は28.8%に跳ね上がります。夫婦のうちどちらかが家計を管理するならば、多くは妻がその役割を担うようですが、フルタイムの共働き世帯では約3割が財布を別にしていることが読み取れます。

執筆者作成

執筆者作成

収入源が一つならば、財布は一緒のほうが合理的。わざわざ分ける手間が無駄ともいえるからです。しかし共働きは、そもそも入口が二つのため、そのまま別に管理する人が多いのかもしれません。

「夫婦で別財布」と「夫婦合わせて家計管理」それぞれのメリット・デメリットを考えていきましょう。

「夫婦で別財布」のメリット・デメリット

![]()

共働きで多い「夫婦で別財布」ですが、仕事のモチベーションアップや、相手に干渉されずに気持ちよくお金を使える点がメリットです。

例えば子供の洋服を買うシーンでも、家計の財布ではなく自分の財布から出す方が、着せたい服を選びやすいもの。同じ出費でも自分の懐から負担する方が、自由度も納得感も大きくなりますよね。

逆にデメリットとして、夫婦それぞれのお小遣いが多くなりやすい点や、お互いの貯蓄額を把握できない点があげられます。しかし、今後子供の教育費などがかかっていく中で、将来的に資金が不足する可能性があるとしたら大変です。

早い段階で資金不足が分かっていれば対策がとれたのに、お互いに楽観視していたために事態が深刻化してしまった、というケースも多いのです。