![]()

平成30年分から配偶者控除などが改正される

「配偶者控除と配偶者特別控除が改正される」と聞いてもピンとこないかもしれませんが、実はどちらも働くママにとっては身近な制度です。

夫の扶養範囲内、いわゆる「103万円の壁」を意識して働く方にとっては、今回の改正は少なからず影響があります。改正のポイントのは次の3つです。

1. 配偶者控除の控除額の改正

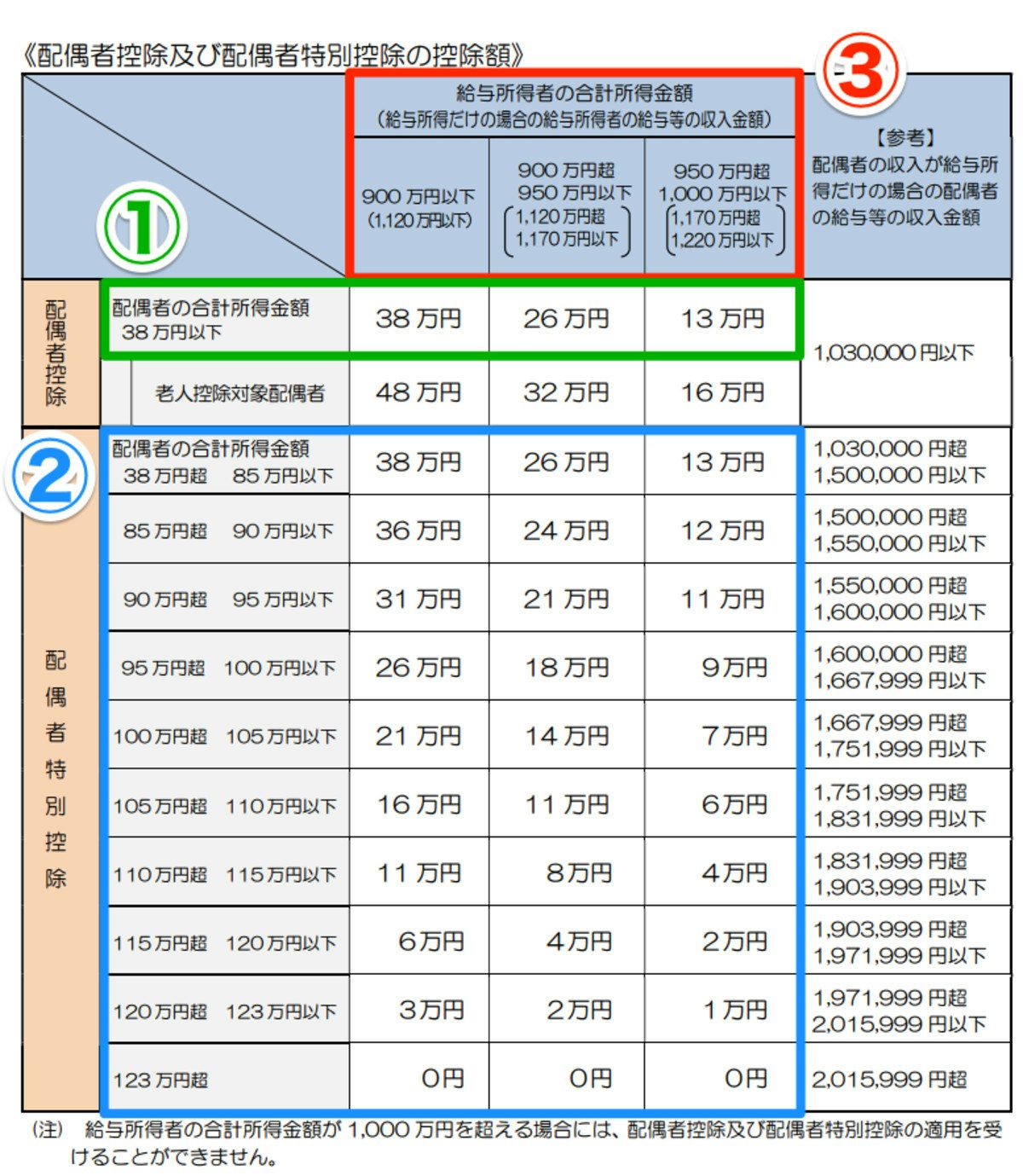

これまでは控除を受ける人(以下:ここでは夫とします)の給与所得額に関係なく、配偶者(以下:ここでは妻とします)の所得が38万円以下であれば、一律38万円の配偶者控除を受けることができました。しかし改正後は、夫の給与所得(図表1赤枠参照)が900万円を超えると、所得額によって控除額が26万円、13万円と縮小します(図表1緑枠参照)。

2. 配偶者特別控除の控除額の改正

配偶者控除と同様に、夫の給与所得額によって配偶者特別控除の控除額も縮小していきます(図表1の青枠参照)。配偶者である妻の合計所得額に応じて控除額が少なくなるのはこれまでと変わらないですが、夫の給与所得額に応じて段階的にさらに少なくなります。

3. 給与所得者の合計所得が1000万円を超えていれば配偶者控除の適用外

夫の所得が1000万円を超えると、配偶者特別控除に加え配偶者控除も適用外となり、配偶者関係の控除はなくなります。

年末調整で使う「扶養控除申告書」の様式も変わる

配偶者控除や配偶者特別控除を受けるには、夫が会社員などの給与所得者であれば、勤務先に「扶養控除申告書(※)」を提出する必要があります。

この扶養控除申告書、今回の改正にともなって書式が変わっています。前年つまり平成29年分の書式と比較して、どこがどのように変わったかを整理しましょう。

(※)正式名称は「給与所得者の扶養控除等(異動)申告書」

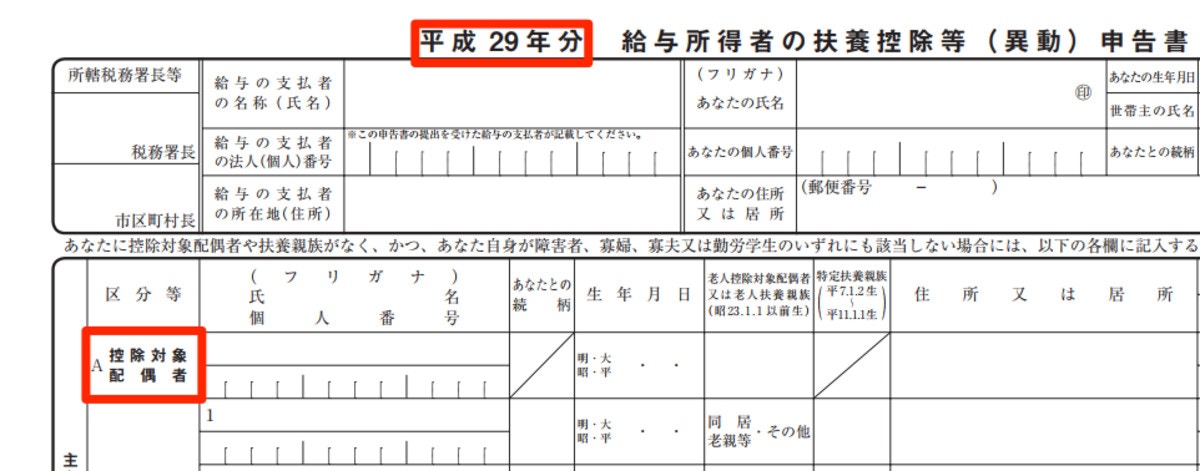

こちらは平成29年分の「控除対象配偶者(所得38万円以下の配偶者)」欄です。

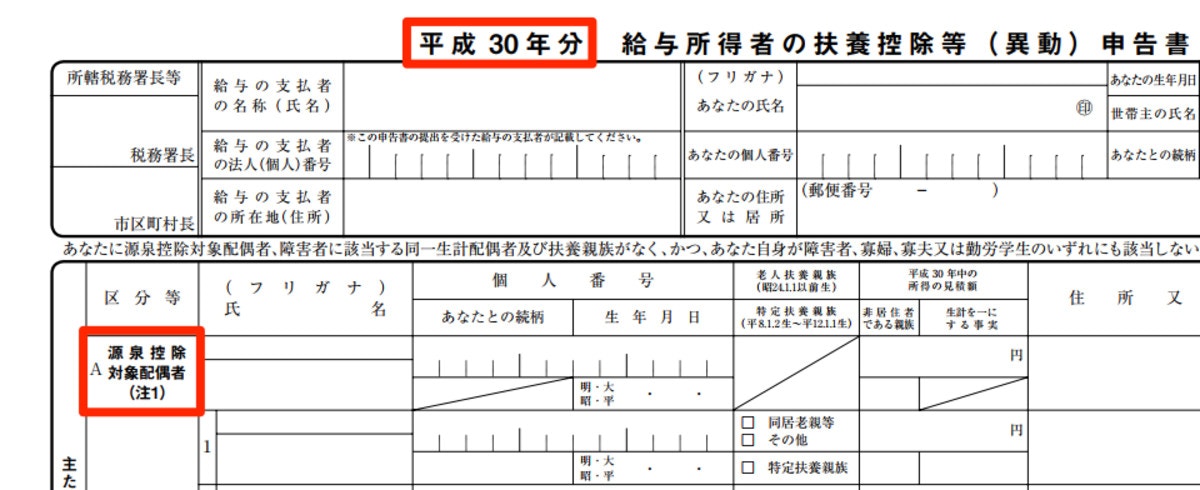

一方、こちらは平成30年分の「源泉控除対象配偶者」欄です。

ご覧のように、平成29年分は「控除対象配偶者(所得38万円以下の配偶者)」を記入していた欄が、平成30年分からは「源泉控除対象配偶者」を記入する欄になっています。

平成30年分の書式にある「源泉控除対象配偶者」とは何でしょうか?該当するかどうは、夫の給与収入(所得)額と妻のパート収入(所得)額が関係します。具体的には以下A〜Cの3パターンに分かれます。

夫の給与年収が1120万円(所得900万円)以下の方

- A:妻(配偶者)のパート等給与収入が150万円(所得85万円)以下の場合→源泉控除対象配偶者に該当する

- B:妻(配偶者)のパート等給与収入が150万円(所得85万円)超の場合→源泉控除対象配偶者に該当しない

夫の給与年収が1120万円(所得900万円)を超える方

- C:妻(配偶者)の収入に関係なく(所得0円でも)、源泉控除対象配偶者に該当しない

B、Cのケースでは、平成30年分の扶養控除申告書には配偶者の情報を記入せず、別の書類である「配偶者特別控除申告書」に記入して提出します。

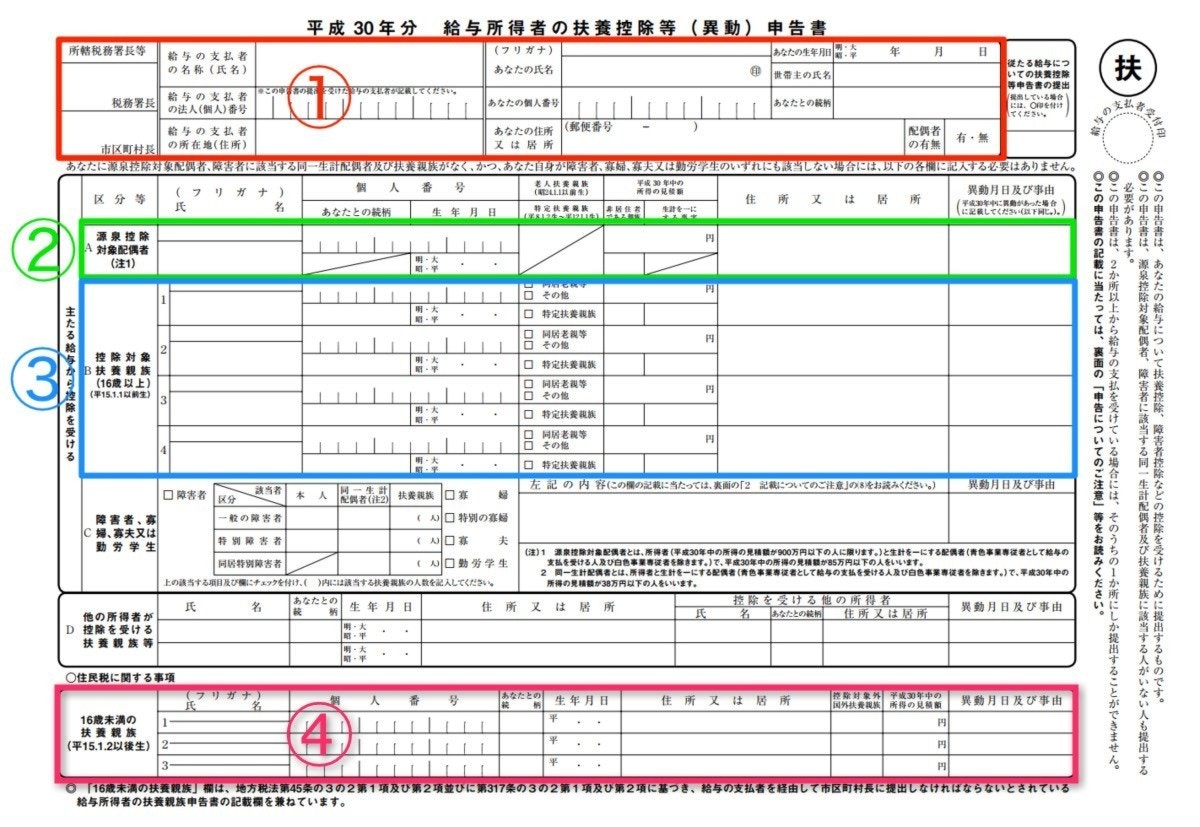

平成30年分の扶養控除申告書、書き方と注意点

勤務先によっては、平成29年の年末調整で平成30年分の扶養控除申告書が配布されているところもあるようです。ただでさえややこしい書類なのに、書式が変わっているなんて…と不安に思うかもしれませんね。

変更があったのは、配偶者の情報を記入する②の部分のみ。それ以外は大きな変更点はありません。夫の情報を①に記入したあとは、前出A、B、Cそれぞれのケースによって次のように書き方が分かれます。

- A:配偶者を②、16歳以上の扶養家族(子供や親など)を③、16歳未満の子供を④に記入する

- B、C:配偶者の情報②は記入せず、16歳以上の扶養家族(子供や親など)を③、16歳未満の子供を④に記入する

配偶者控除の改正で影響があるかどうか、これを機に確認を

![]()

今回のポイントは、収入のある妻が源泉控除対象配偶者に該当するかどうかという点です。ご家庭で一度確認してみてくださいね。

また、今までは共働きのため配偶者控除や配偶者特別控除の対象外だったとしても、平成30年中に妻が育児休業などで収入が減る見込みがあれば該当するかもしれません。配偶者控除も配偶者特別控除も、自ら申告しなければ受けとれないもの。税金を払い過ぎないためにも、ご自身の収入見込みをチェックしておきましょう。