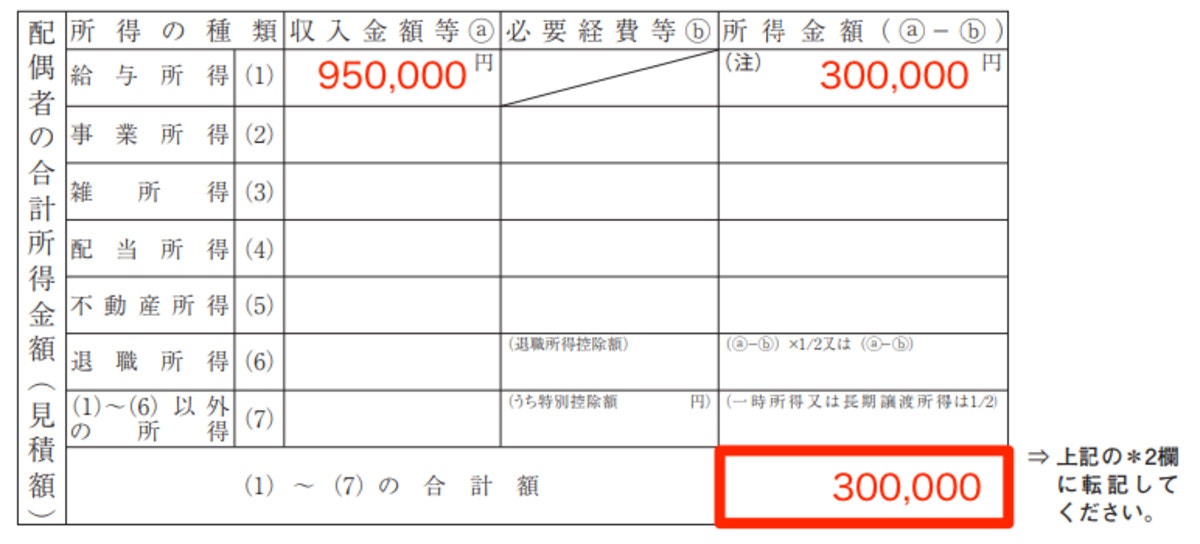

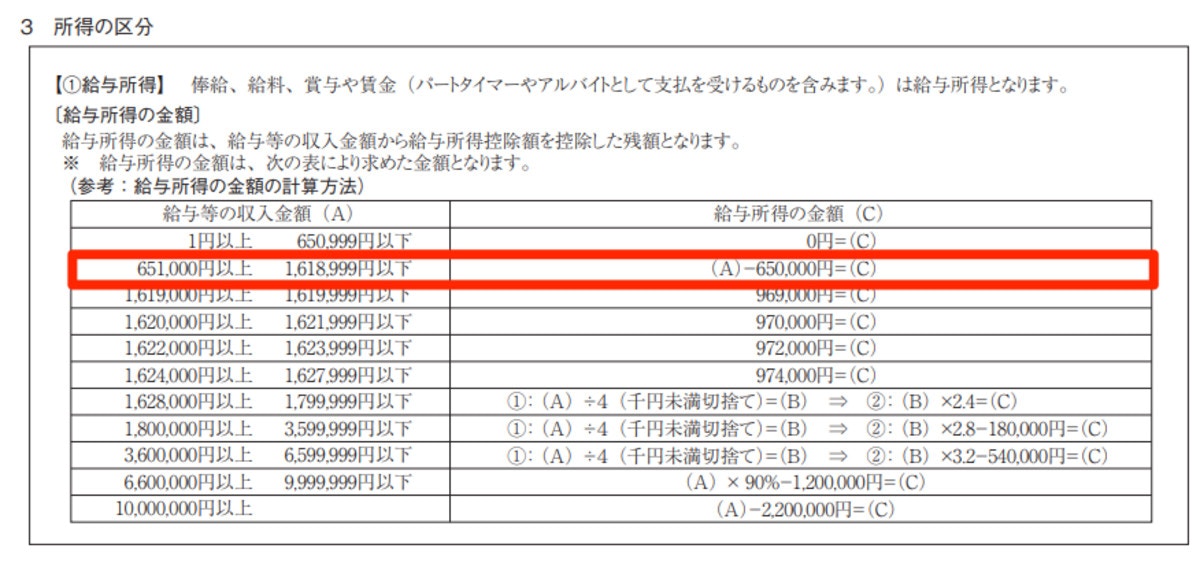

「収入金額等」には、直近の配偶者の給与明細や源泉徴収票を参考に、平成30年中の年収の目安を記入します。「所得金額」は、配偶者控除申告書に裏面にある「3 所得の区分」の【①給与所得】を参考に計算しましょう。

今回の記入例の配偶者は給与所得のみ、年収(収入金額)95万円という想定です。したがって所得金額は95万円-65万円=30万円。この金額を右下の合計額の欄に書きます。

なお給与所得だけの場合、配偶者の収入金額が201万5,999円(合計所得金額が123万円超)だと配偶者控除も配偶者特別控除も適用されません。

2−3. 配偶者の本年中の合計所得金額の見積額

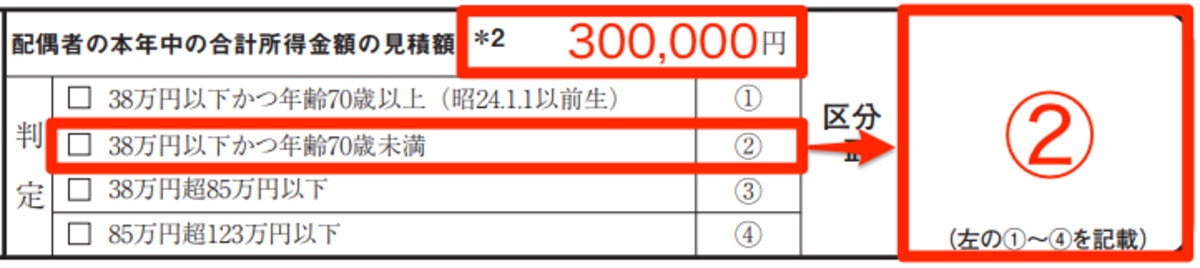

2−2で計算した所得金額30万円を*2に転記し、「判定」欄のうちあてはまるものにチェックを入れます。今回は「38万円以下かつ年齢70歳未満 ②」にチェックを入れ、右端の「区分Ⅱ」に②と記入しておきます。こちらも最後に控除額を計算する際、必要な情報なので覚えておいてください。

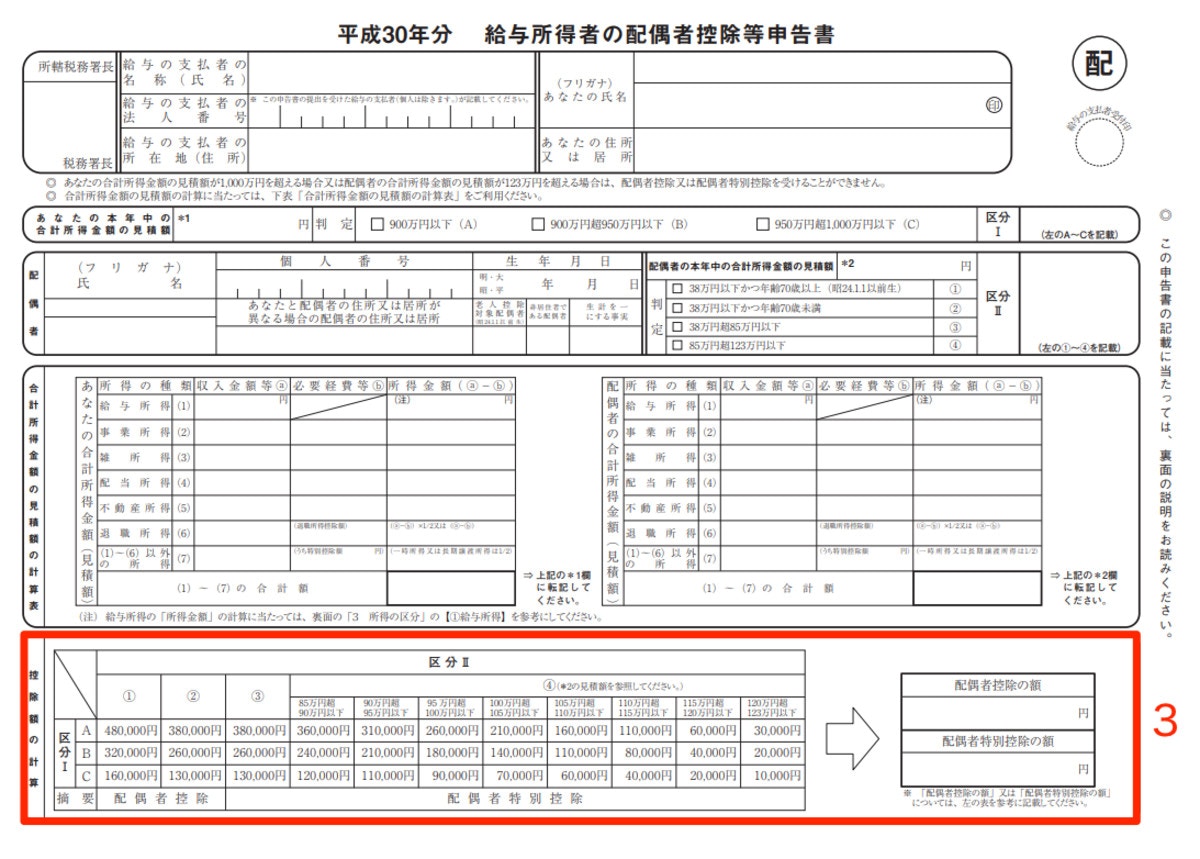

3. 控除額の計算

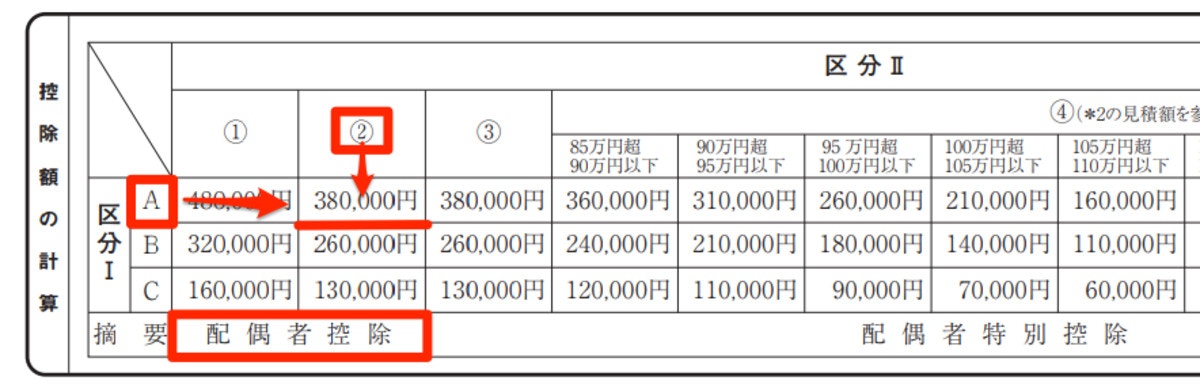

ここまでに出た「区分Ⅰ=A」と「区分Ⅱ=②」の掛け合わせで、配偶者控除と配偶者特別控除のどちらが適用できるか、控除額はいくらなのかがわかります。

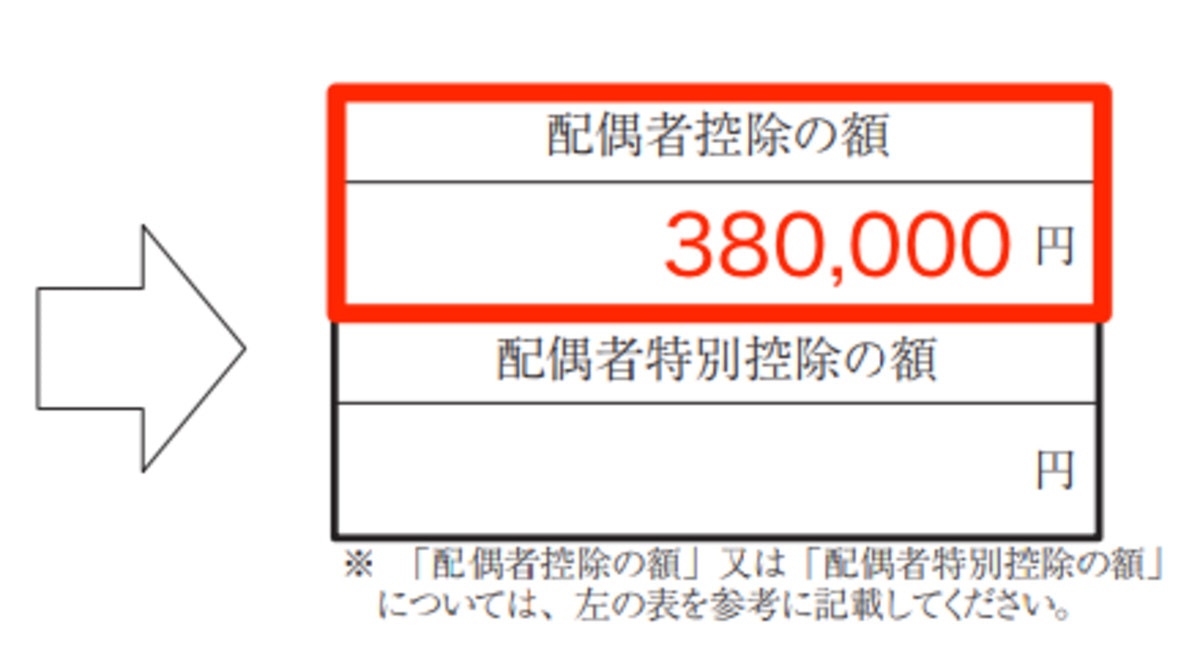

今回のケースで受けられるのは配偶者控除、控除額は38万円とわかりました。この金額を、配偶者控除申告書の右下の欄に転記します。

配偶者控除申告書で記入すべき箇所がこれですべて埋まりました。お疲れさまでした。

- 国税庁「[手続名]給与所得者の配偶者控除等の申告」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71.htm,2018年10月23日最終閲覧)

- 国税庁「給与所得者の配偶者控除等申告書の記載例」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71_kisairei_haigusha.htm,2018年10月23日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-2 配偶者控除等申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/18-23.pdf,2018年10月23日最終閲覧)

スムーズに書類を仕上げて控除を受けよう

![]()

平成30年分の年末調整から登場した配偶者控除申告書は、その名の通り配偶者控除や配偶者特別控除を受けたい人は必ず提出するものです。面倒で難しそうと思われるかもしれませんが、一つ一つていねいに追っていけば意外とすんなり終わるものです。

実情として配偶者を扶養に入れているとしても、年末調整や確定申告で自分から申し出ない限りは控除を受けることができません。頑張って書類を仕上げて、税金上の優遇を受けましょう。