![]()

年収800万以上で、いくらくらいの家を買える?

年収800万円以上と一口にいっても、家族構成や年齢はさまざまです。ここでは次のようなモデル世帯で考えていきます。

夫:手取り年収550万円 35歳

妻:手取り年収350万円 33歳 正社員(フルタイム勤務)

子:一人(0歳代)

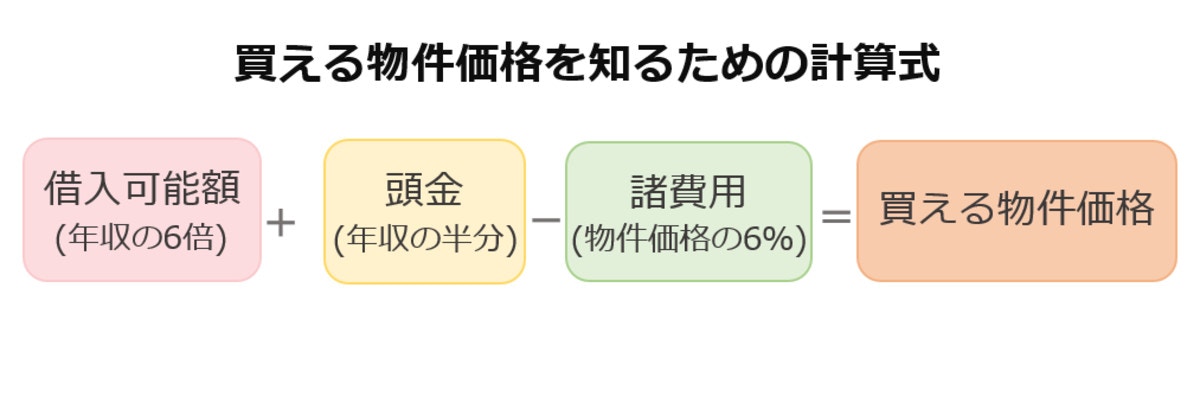

Ⓒママリ

Ⓒママリ

上記の計算式をもとにすると、以下のような試算結果が出ます。

Ⓒママリ

Ⓒママリ

手取りの世帯年収900万円の世帯では、年収の半分(450万円)の頭金を準備すると、5,499万円までの家を購入することができそうです。ただし、これは「2017年度フラット35利用者調査」による平均的な借り入れ倍率(年収の6倍)を参考にした計算です。

モデルケースの世帯では、ママがフルタイムの正社員で働くことを想定していますが、ママが今後も変わらずに働き続けることができるかどうかを含めて、本当にこの価格を支払えるかどうか最終判断しましょう。