![]()

年収400万~599万円で、いくらくらいの家を買える?

年収400万~599万円と一口でいっても、家族構成や年齢はさまざまです。ここでは次のようなモデル世帯で考えていきます。

![]()

夫:手取り年収450万円 28歳

妻:手取り年収80万円(パートを始めたばかり) 25歳

子:1人(0歳代)

Ⓒママリ

Ⓒママリ

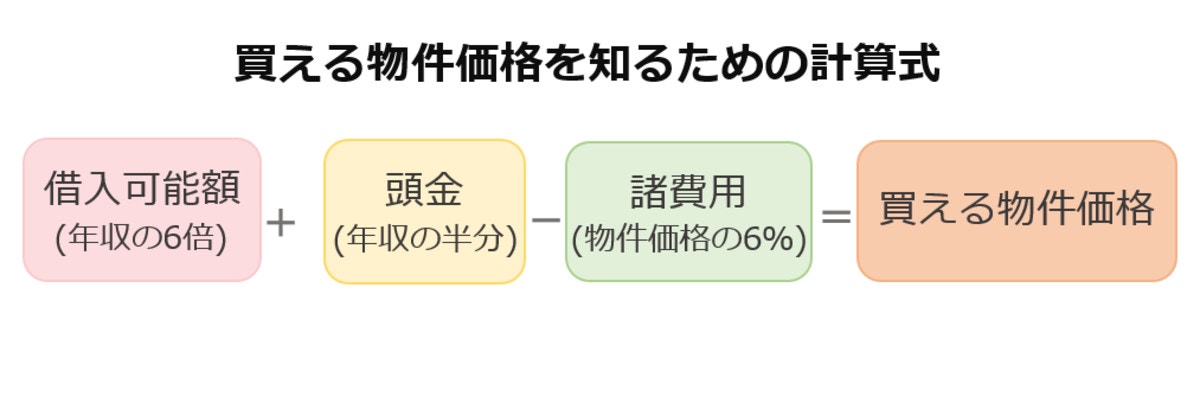

上記の計算式をもとにすると、年収450万円の世帯で買えるマイホームの価格は次のとおりです。