寡夫とは寡婦の男性版といえます。妻と死別もしくは離婚後に再婚せず、同一生計の子供がいて、なおかつ合計所得金額が500万円以下の場合に寡夫控除が受けられます。条件を満たしているなら、上の画像の赤い枠内「寡夫」にチェックを入れます。

勤労学生

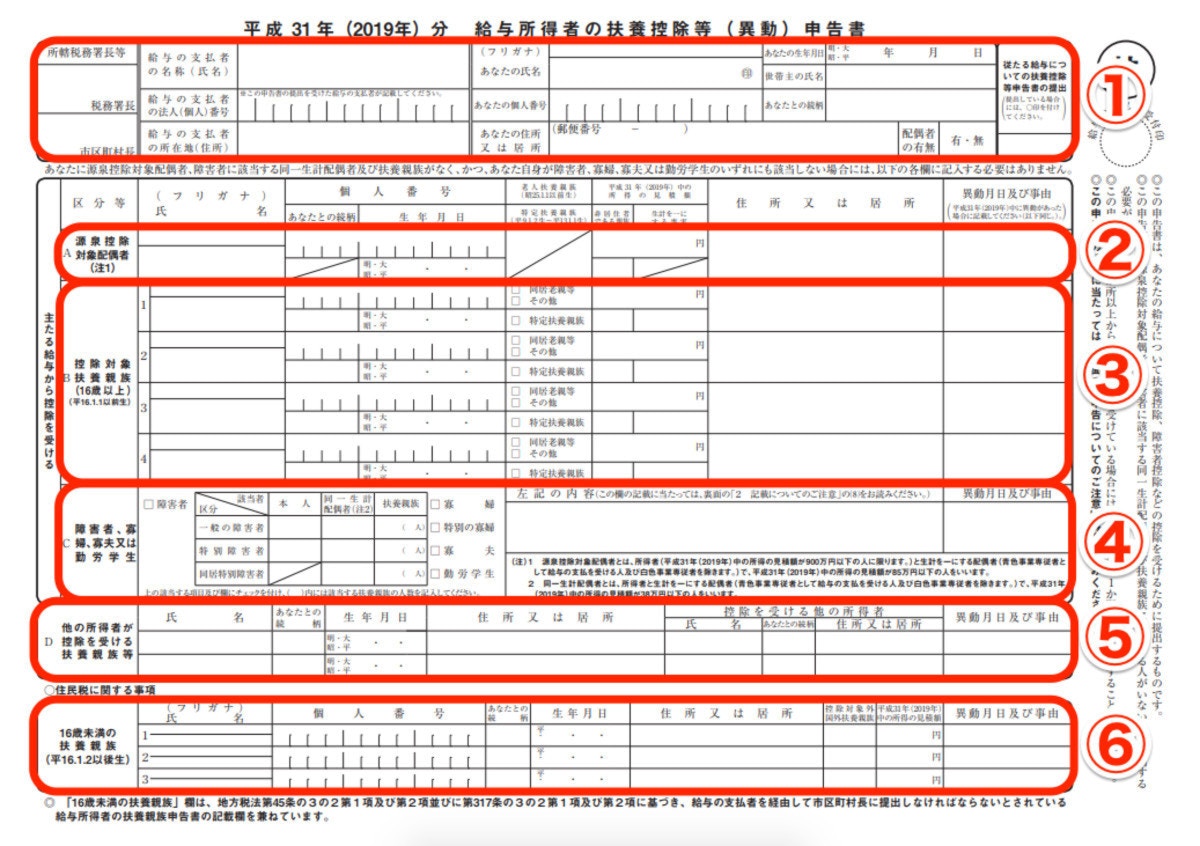

学校で学びながら働いて給与所得をもらっている場合、勤労学生控除を受けられて税負担が軽くなる場合があります。勤労学生控除も年末調整が可能です。条件を満たしているなら、上の画像の赤い枠内「勤労学生」にチェックを入れます。

⑤他の所得者が控除を受ける扶養親族等

この欄には、たとえば夫婦共働きで本人以外(妻など)が同一生計の親族を扶養している場合、その旨を記入します。複数の人が同一人物を同時に扶養親族とすることはできないためですが、この欄は必ずしも書かなくても差し支えありません。

⑥16歳未満の扶養親族

ここは住民税の計算に必要な情報を書く欄です。自分の年収(厳密には所得)によっては住民税が非課税になるため、その年の12月31日時点で16歳未満(平成29年分の申告書なら平成14年1月2日以降生まれ)の扶養親族がいれば、ここに以下の情報を記入しましょう。

- 名前、マイナンバー

- 自分との続柄

- 生年月日

- 住所(同居なら「同上」とする)

- 年間所得の見積額(38万円まで記入可能)

- 国税庁「《記載例》平成31年分 給与所得者の扶養控除等申告書の記載例」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h31_01.pdf,2018年10月25日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-1 扶養控除等(異動)申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/11-18.pdf,2018年10月25日最終閲覧)

扶養控除申告書を正しく書いて所得控除を受けよう

![]()

扶養控除申告書は、養っている配偶者や親族がいる方の税負担を軽くするために必要不可欠な書類です。会社員やパートタイマーなどの給与所得者なら、勤務先の年末調整で提出することで手続きが完了し、扶養控除などを受けることができます。

控除の対象になるかどうかは要件があるため、不明点があれば勤務先の担当者に確認するなどして、控除の適用漏れがないようにしましょう。