![]()

今年1月からの源泉所得税は、昨年提出している扶養控除申告書の情報をもとに計算されています。扶養控除申告書とは、自分が扶養している人数を勤務先に伝えるための書類。扶養している人数によって所得控除額が変わってきます。

1年の途中で扶養する人数が変わったとなると、本来受けられるはずの所得控除が適用されていないため、所得税を払い過ぎていることになります。「結婚や出産などを機に妻が退職し、夫の扶養に入った」「親に仕送りを始めた」といったケースはその典型例。年末調整で忘れずに申告しましょう。

なお、扶養している配偶者や親族がいることで受けられる所得控除と控除額は次のとおりです。

配偶者控除の控除額

平成30年分から配偶者控除の仕組みが変わり、控除を受ける本人(ここでは便宜上「夫」とします)の年間所得によって、控除額が3種類に分かれました。また、夫の年間所得が1,000万円を超える場合は、配偶者控除を受けられません。

- 夫の年間所得が900万円以下:38万円

- 夫の年間所得が900万円超950万円以下:26万円

- 夫の年間所得が950万円超1,000万円以下:13万円

※上記の控除額は「一般の控除対象配偶者」の場合です。控除対象配偶者(ここでは便宜上「妻」とします)がその年の12月末時点で70歳以上の場合は、控除額が異なります。

出典元:

- 国税庁「No.1191 配偶者控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm,2019年11月2日最終閲覧)

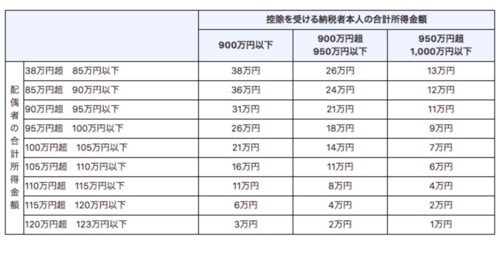

配偶者特別控除の控除額

配偶者の年間所得と、控除を受ける本人(ここでは便宜上「夫」とします)の年間所得の組み合わせによって、下記のように控除額が変わります。

なお、配偶者の年間所得が123万円超、あるいは夫の年間所得が1000万円超だと控除が適用されません。

出典元:

- 国税庁「No.1195 配偶者特別控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm,2019年11月2日最終閲覧)

扶養控除の控除額

扶養控除の控除額は、扶養する相手の年齢や同居しているか否かで変わります。

- 一般の控除対象扶養親族(12月末時点で16歳以上)がいる:38万円

- 特定扶養親族(12月末時点で19歳以上23歳未満)がいる:63万円

- 老人扶養親族(12月末時点で70歳以上)がいる:別居なら48万円、同居58万円

出典元:

- 国税庁「No.1180 扶養控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm,2019年11月2日最終閲覧)

6. シングルマザーまたはシングルファザーになった

![]()