ame.320

ame.320

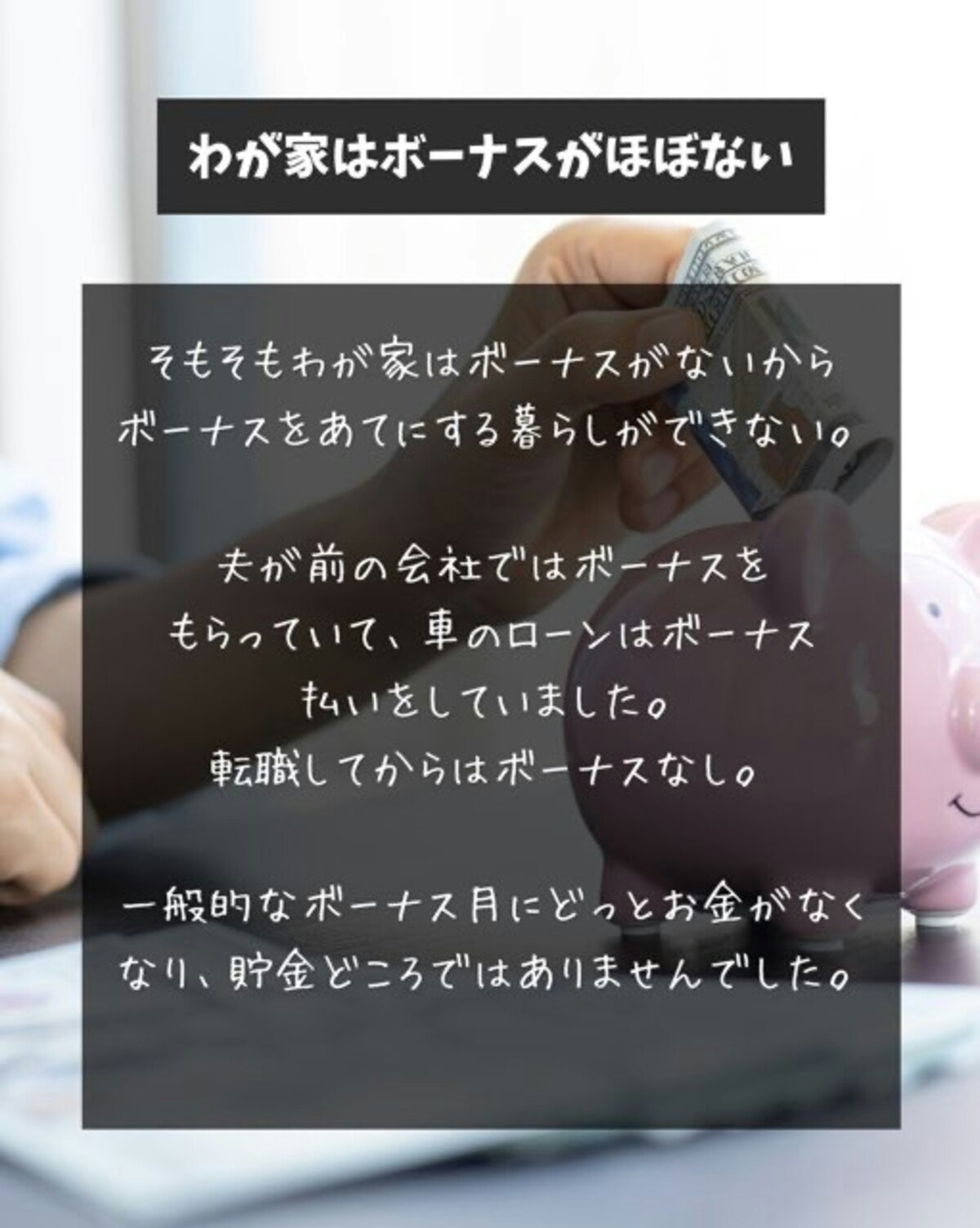

ボーナス払いの失敗から学んだこと

夫は結婚前に転職し、ボーナスがかなり減りました。そもそも収入が多くはないわが家では生活費の足しにする程度の数万円のみの支給で、ときにはボーナスがでない時もありました。

そこでわが家が困ったのは、夫が前の会社にいたときに契約した車のローン。ボーナス払いに設定していて、ボーナス月の7月と12月は3万円以上ローンを払わなくてはならなかったのです。

そのボーナス払いは結婚後も数年続き、ボーナス月はローンの支払いで生活が苦しく、貯金もできない状態に…。物価上昇が続く中、いつどうなるかわからない時代、ボーナス払いを選ぶのは危険だと思い知らされました。

この苦しい数年を経験し、万が一マイホームを購入したり、また車をローンで支払う時はボーナス払いは選択しないと誓いました。

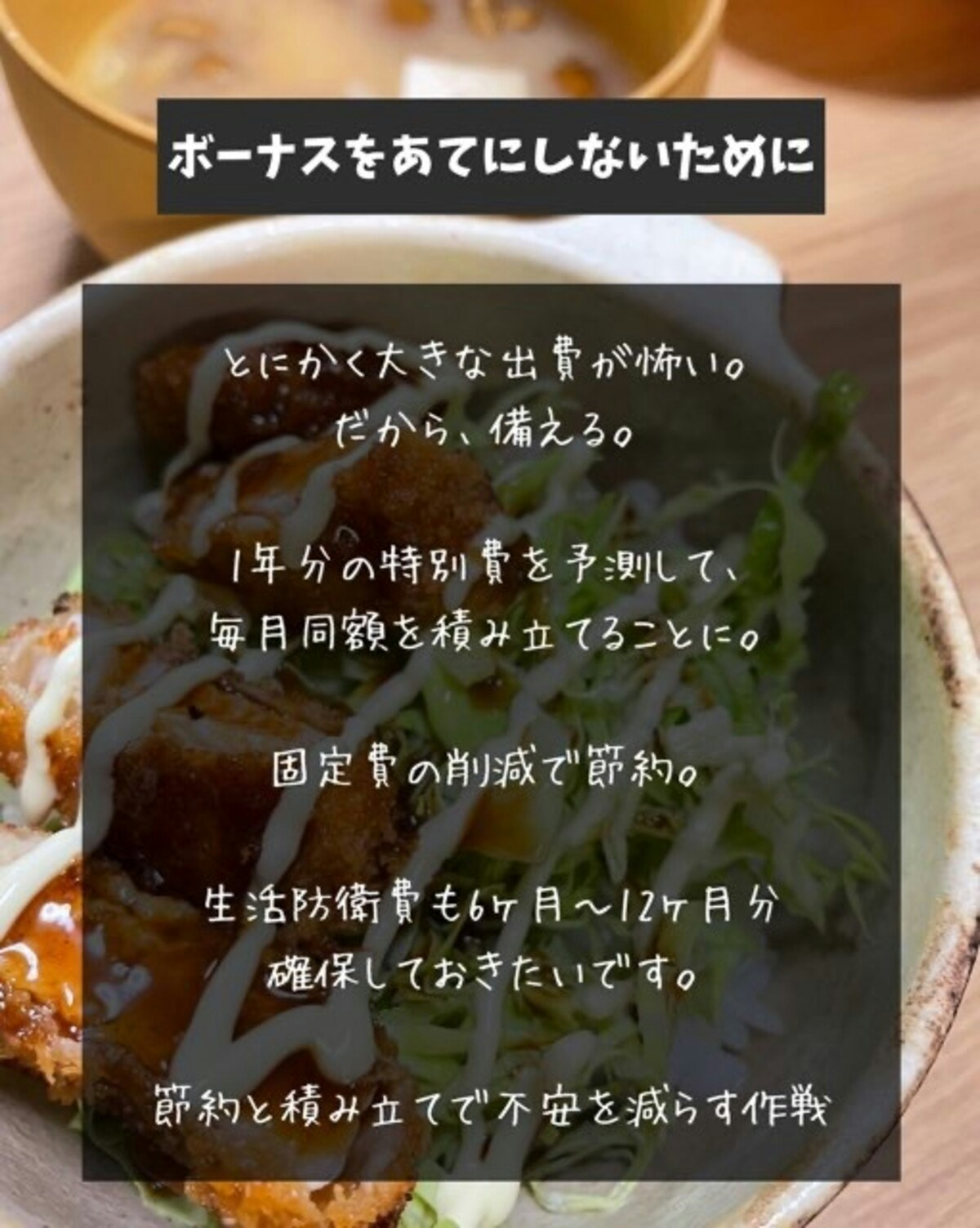

ボーナスをあてにしないために備えること

ame.320

ame.320

ボーナスなしで家計を管理するときは、大きな出費に備えることが大切だと思っています。節約と積み立てでボーナスがない不安を少しでも減らしましょう。

わが家で実践しているのは以下の3つのことです。

1.特別費を年間予測し、積み立てる

![]()

とにかく大きな出費が怖いわが家は、1年分の車検代や車の保険料や税金の支払いなど特別費を確保するようにしています。用意をするだけで安心感が増しますね。

現在のわが家では、来年の特別費のために、月4万円前後を積み立てています。わが家の場合、毎月4万円前後貯められれば、ボーナスがなくても急な出費にも焦ることがありません。

2. 固定費を見直して削る

![]()

使っていないサブスクリプションなどを解約したり、スマートフォンを格安SIMに変更したり削減できるものを探しました。大手キャリアも最近では低額のプランを紹介していることもあります。格安SIMに抵抗がある方も一度チェックしてみるといいと思いますよ。

また、子どもの医療保険も、2つ入っていたのを1つに削減しました。「勧誘されてつい入ってしまった」「保障内容がかぶっている」という保険は見直してみましょう。毎月支払っている固定費を減らすことができたら、日々節約するより楽にお金がたまります。

3. 生活防衛費を6〜12か月分確保する

家計にとって一番の脅威は、収入がなくなることではないでしょうか。例えば、けがや病気で働けなくなってしまったり、転職やリストラされてすぐに働けない状態になってしまったとき、お金が入ってこなくなるのは困りますよね。

そんな状況に備え、生活防衛費があると不安が減ります。会社員であれば月に必要なお金6か月、自営業の場合は12か月あると良いと言われています。

6〜12か月分となると100万円以上は必要で貯めるのも大変ですが、わが家は現在コツコツ積み立てをしています。ただ、わが家の場合はさきほどご説明した特別費を毎月4万円ほど積み立てているので、生活防衛費の積み立ては微々たるものです。

大きな支出に備えていれば、ボーナスに頼らず生活できる

ボーナスは必ずあるとは限らない世の中、ないならないなりに、ボーナスをあてにしない暮らしをしてみるのも一つの方法です。わが家も毎月少しずつ積み立て奮闘しています。

ぜひ参考にしてみてくださいね。