先取り貯金とは

先取り貯金とは、収入の中から前もって貯金額を決めておくため「貯金しやすい」といわれる方法の一つです。毎月の収入から固定費や生活費を出した残りを貯金するのではなく、月の収入からまず一定額を貯金にまわし、その残りで固定費や生活費を出すという考え方ですね。

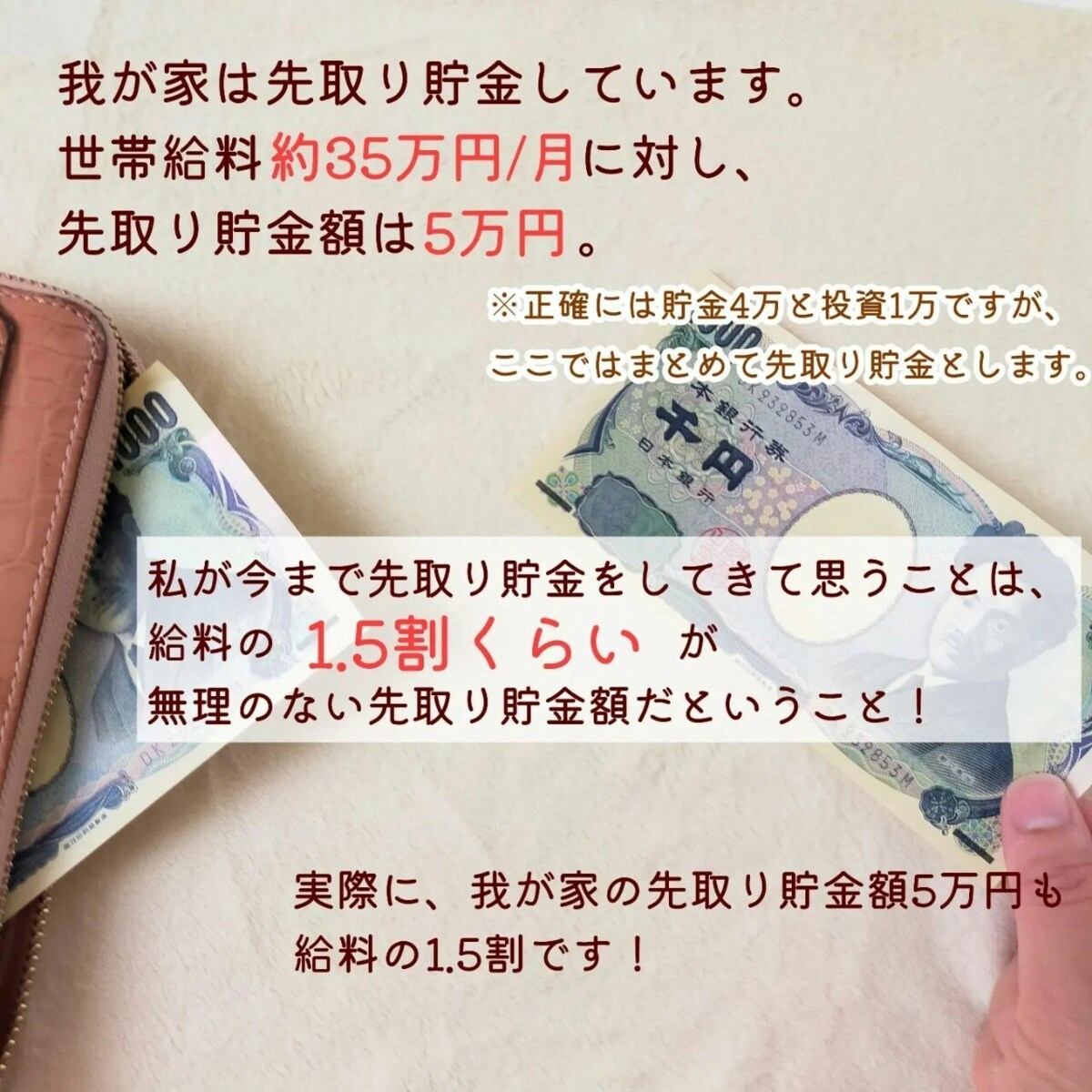

先に貯金分を確保するから自然にお金が貯まるため、すでに実践している方もいるはず。そういうわが家も先取り貯金をしています。

先取り貯金額はどう決める?

©chococo1528

©chococo1528

いざ先取り貯金をしようと思ったとき、先取り貯金額の設定に迷うことがあるかもしれません。

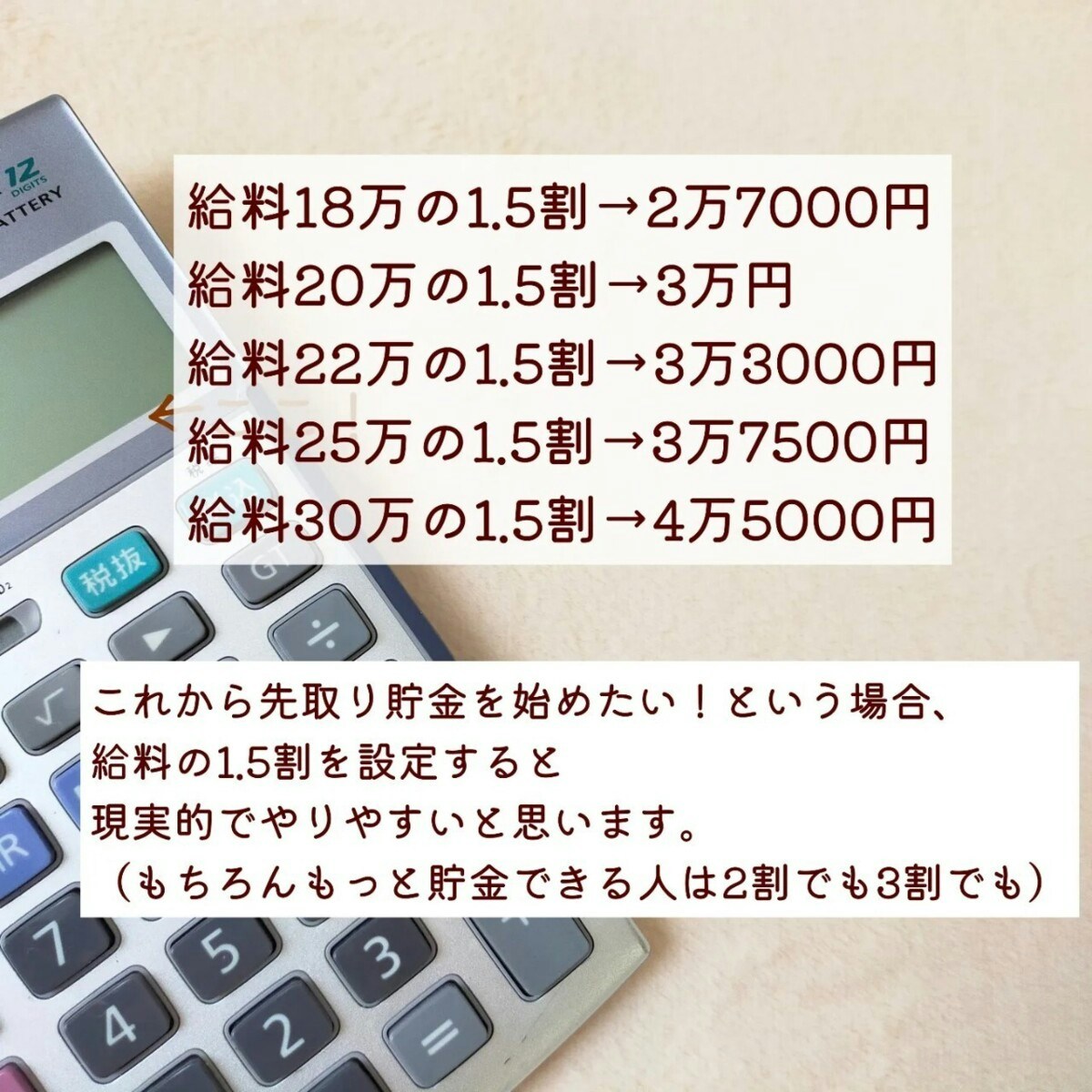

先取り貯金について調べてみると、家族構成にもよりますが収入の2割や3割が良いといった情報も見受けられました。しかし、わが家の場合は「収入の1.5割」を先取り貯金額に設定しています。

共働き時代はもっと多くの割合を設定できていましたが、子どもが生まれ、私が専業主婦になった今のわが家は、この「収入の1.5割」がちょうどよいラインだと気づきました。

先取り貯金を「1.5割」に決める過程

©chococo1528

©chococo1528

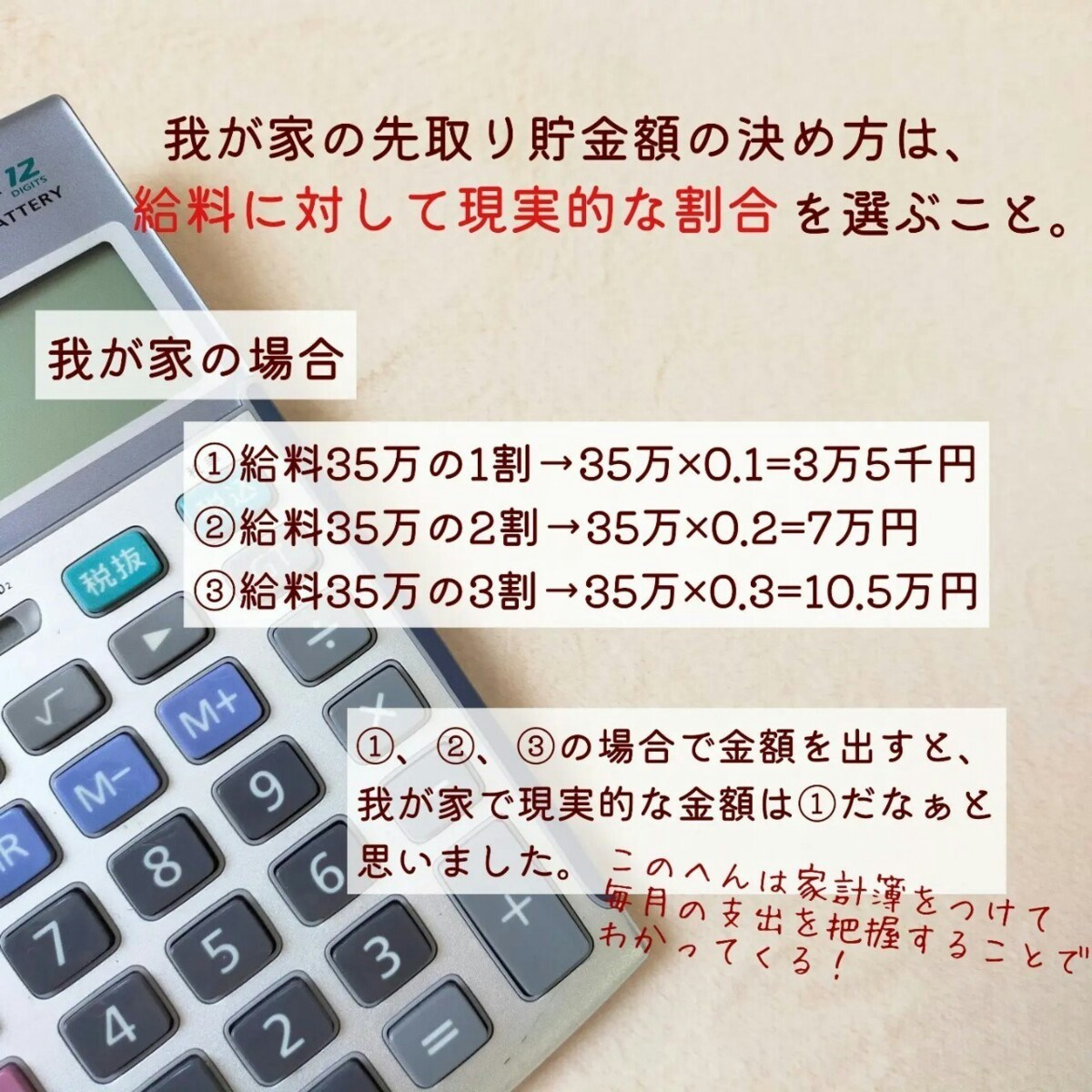

先取り貯金額を設定する際に、まず収入の1割、2割、3割の金額がどのくらいか出してみました。

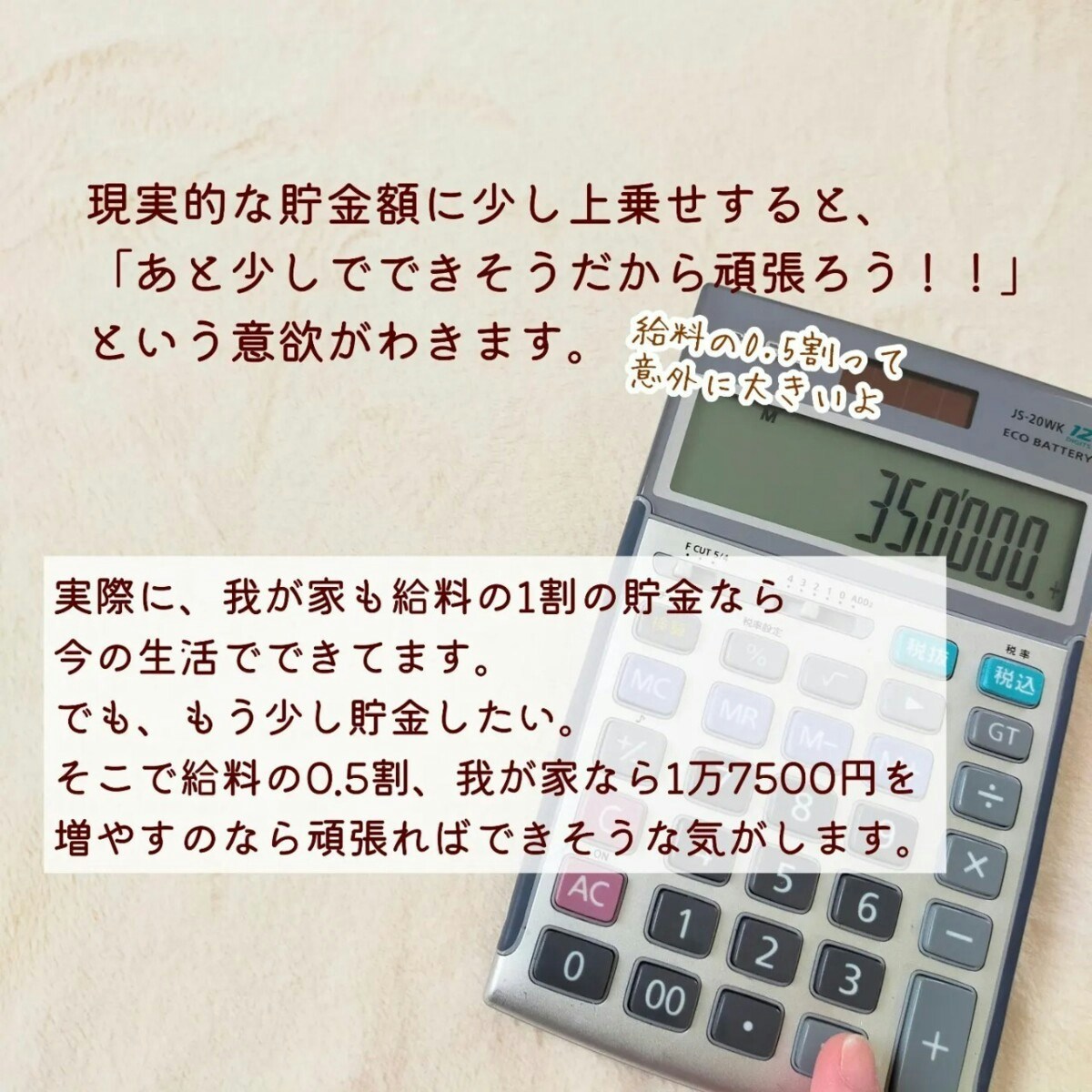

世帯月収35万円のわが家の場合、収入の1割は3万5千円、収入の2割は7万円、収入の3割は10.5万円となりました。そして、家計簿からわが家の支出をみてみると、収入の2割を貯金に回すことは難しそうという結論に。しかし、収入の1割なら十分可能です。

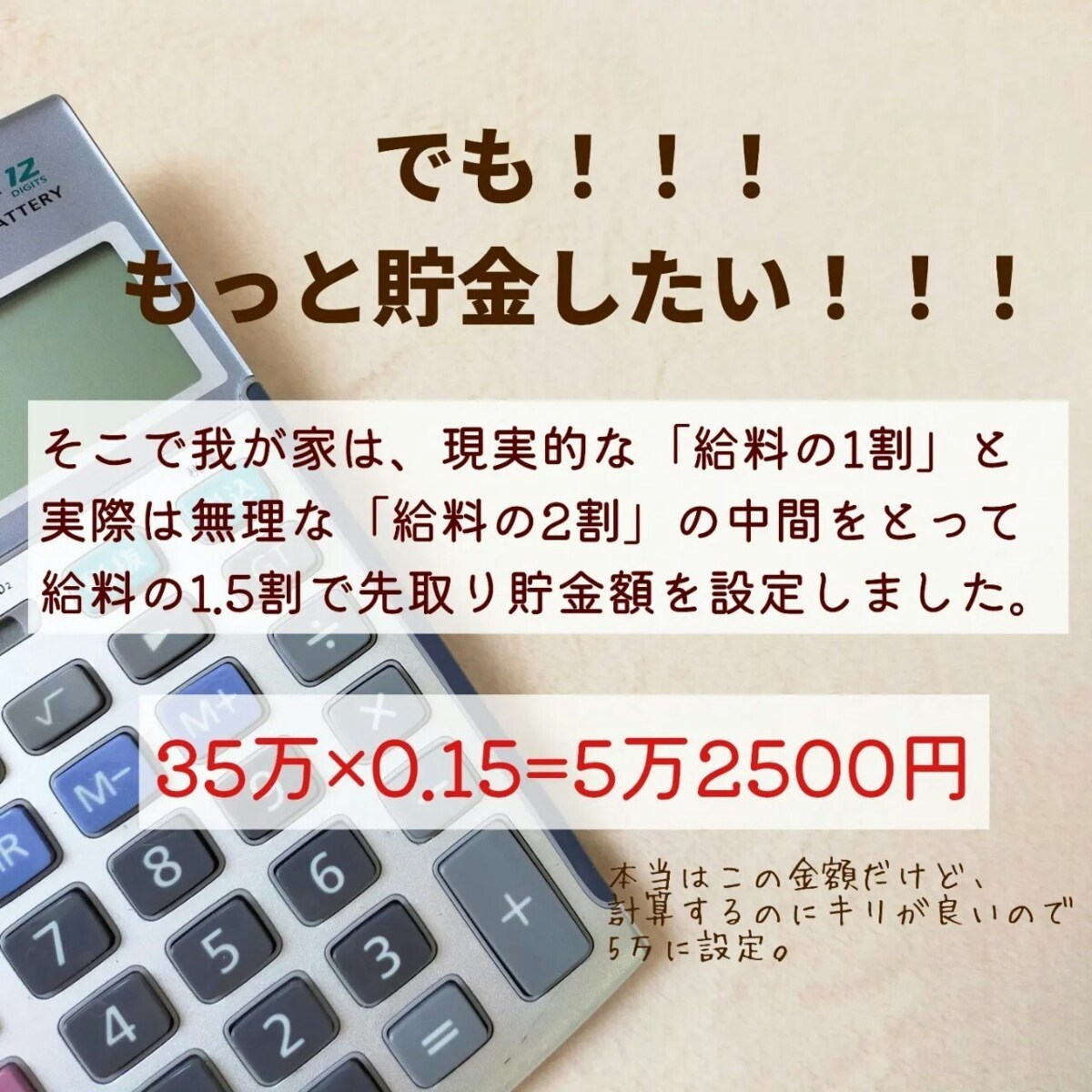

ただ、収入の1割では物足りません。もっと貯金したいという気持ちがありました。そこで、わが家は収入の1割と2割の間を取って1.5割に設定することにしたのです。

©chococo1528

©chococo1528

収入の1.5割というと少ないようですが、金額にすると5万2500円。収入の1割(3万5千円)よりも1万7500円増額します。このくらいの金額なら、家計の見直しや節約で貯金用のお金を確保することができそうだと思いました。

©chococo1528

©chococo1528

先取り貯金額を1.5割に設定することで「このくらいならやりくりできそう」と家計を見直すきっかけにもなりました。また、無駄遣いを減らそうという意識も高まりました。

今は、先取り貯金をした上で家計を黒字化することもできています。このように、収入の1.5割の貯金額は、わが家の場合は理想と現実がうまくマッチした金額となりました。

まずは支出を把握して、無理のない額の設定を

©chococo1528

©chococo1528

先取り貯金の適切な金額を設定するには、まずは家庭での支出を把握してみることをおすすめします。その上で、収入の1割、2割、3割の金額を出してみましょう。その額に支出額を合わせてみて、収入から確保できそうな貯金額を設定します。

未就学児2人を育てるわが家では、収入の1.5割が貯金しやすい金額でした。ちなみに、今後私が働きに出て収入が増えた場合は、先取り貯金額の割合をもっと増やす予定です。

初めて先取り貯金をする方は、急に2割、3割と張り切りすぎず、無理がない金額でスタートすることをおすすめします。