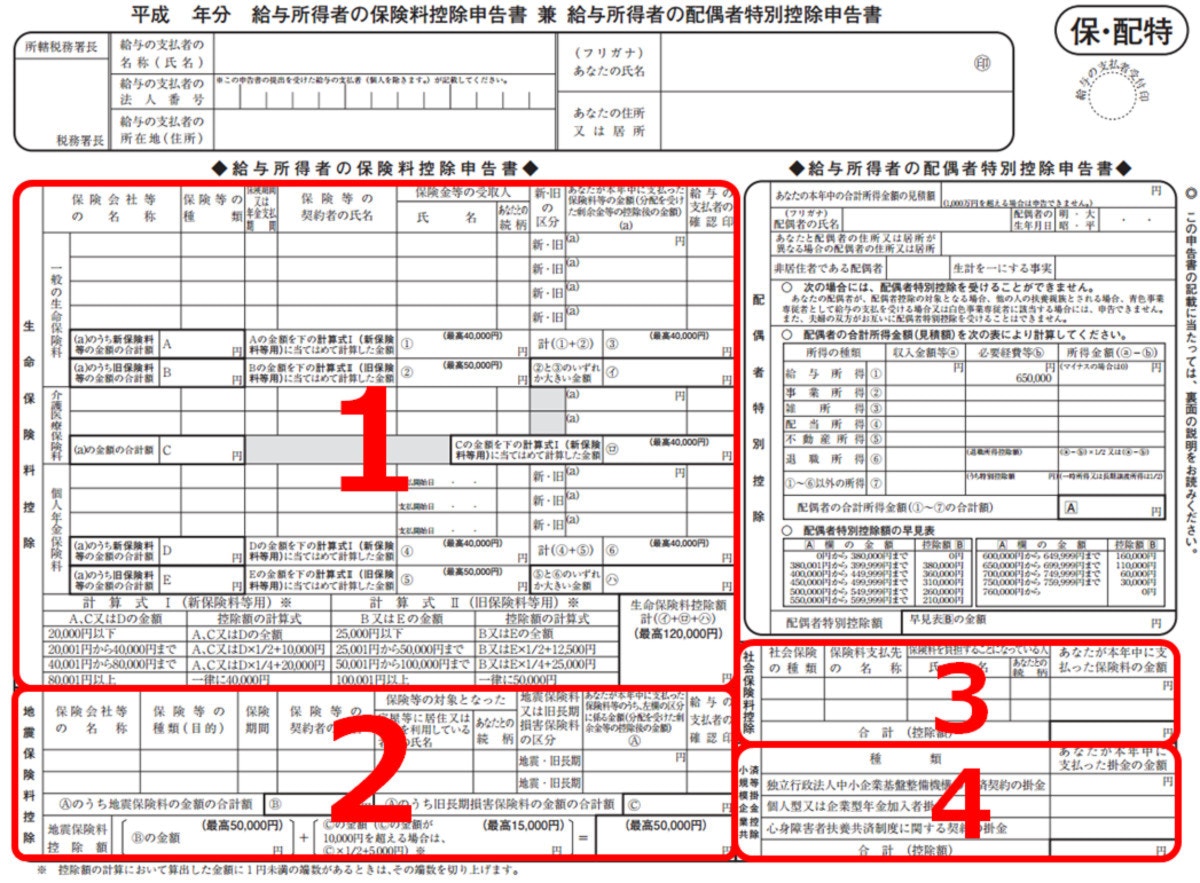

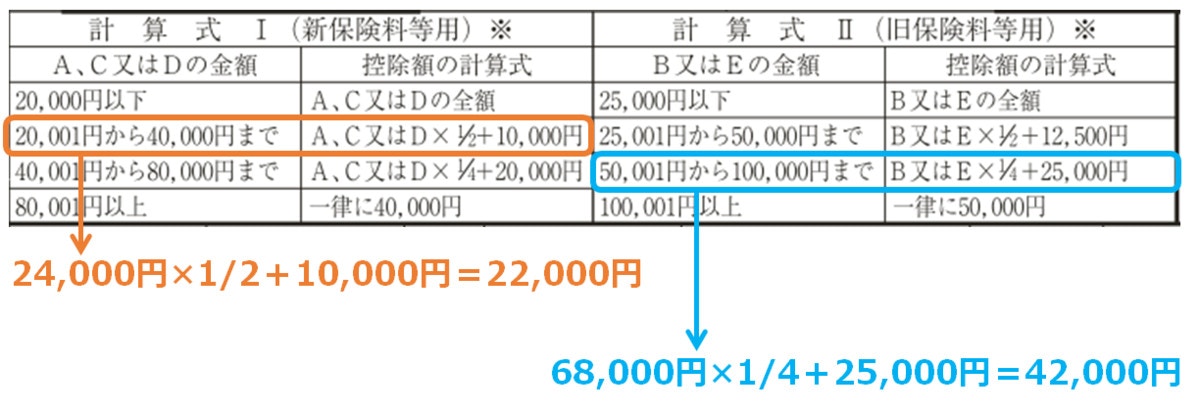

ですので、控除額は次のように算出されます。

- ①新:24,000円×1/2+10,000=22,000円

- ②旧:68,000円×1/4+25,000=42,000円

右下の③には、①と②を合計した金額を記入します。今回の例では64,000円ですが、最高額が40,000円なのでここでは40,000円と記入します。

その下の(イ)には②と③のうち大きいほうの金額を記入し、「一般の生命保険料」欄は完成です。

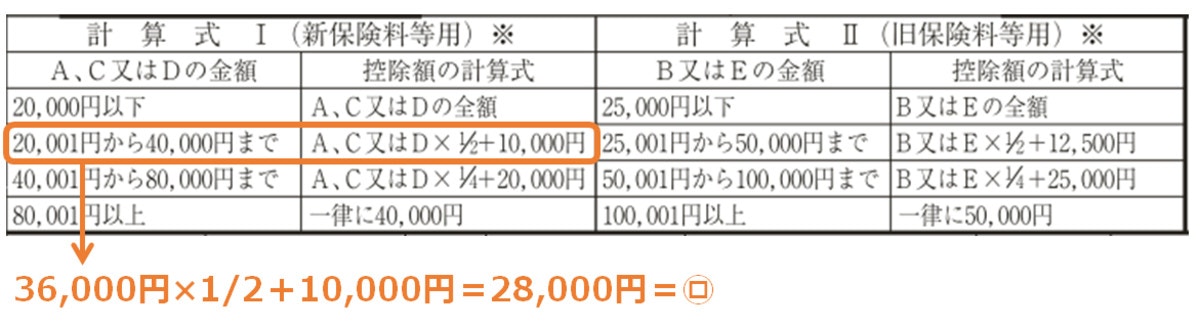

介護医療保険料

介護医療保険料の欄も、控除証明書から一通り転記した後、控除額の計算をします。

今回の記入例では、終身タイプの医療保険に年間36,000円の保険料を払っています。計算式に沿って算出すると、

- 36,000円×1/2+10,000円=28,000円

となり、この金額を右下の(ロ)に記入して「介護医療保険料」欄は完成です。

個人年金保険料

個人年金保険料の欄も、控除証明書から必要事項を転記した上で、控除額の計算をします。

今回の記入例では、年金受取期間が10年確定の個人年金保険に入っており、年間120,000円を払っています。新・旧の区分は「新」です。

新制度の個人年金保険料控除では、年間の保険料が80,001円以上なら控除額は一律40,000円。したがって、右下の(ハ)には40,000円と記入します。これで「個人年金保険料」欄は完成です。

生命保険料控除の合計額

最後に、3つの生命保険料控除額を合計した金額を書けば、生命保険料控除の記入は終わりです。

今回の例では(イ)42,000円+(ロ)68,000円+(ハ)40,000円=合計150,000円ですが、書式にもあるように生命保険料控除額の上限は120,000円です。そのため、120,000円と記入します。