2. 地震保険料控除

地震保険を契約していて保険料を払っている人は、次の条件を満たせば最高5万円の所得控除を受けられます。これを地震保険料控除といいます。

- 自分または同一生計の親族(配偶者など)が所有する建物・家財が対象であること

- 常に生活の拠点として住んでいること

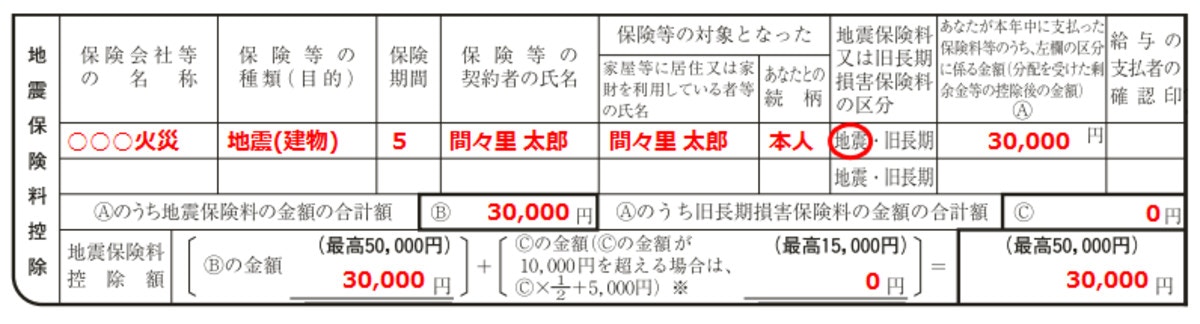

上の画像は、地震保険料を年間3万円払った場合の記入例です。地震保険料が年間5万円以下なら、支払った金額がそのまま所得から控除されます。したがって地震保険料控除額は3万円になります。

なお、地震保険は単独では契約できず火災保険とセットで加入しますが、火災保険料は所得控除の対象にはなりません(旧長期損害保険料の経過措置を除く)。

3. 社会保険料控除

社会保険料控除とは、次の社会保険料を支払った人が受けられる所得控除。払った社会保険料の「全額」が所得から差し引かれます。生命保険料控除や地震保険料控除の金額には上限があるので、全額を差し引いてもらえるのはうれしいですね。

- 国民年金保険料

- 国民健康保険料(公的な介護保険料も含む)

- 上記の社会保険料のうち給与天引き以外で払ったもの

- 国民年金基金の掛金(自営業者のみ)

自分自身が払った社会保険料だけでなく、扶養している配偶者や親族の分をかわりに払った分も含められます。

上の画像は、妻の国民年金保険料を19万5120円払い、長男の国民健康保険を18万円払った場合の記入例。国民健康保険料の「保険料支払先の名称」は、お住まいの自治体名を書きます。記入欄が足りなければ合計額のみ記入し、控除証明書(詳しくは後述)を添付すればOKです。

なお、給与天引きの社会保険料はすでに勤務先が把握しているので、ここに含める必要はありません。

4. 小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、以下の掛金を給与天引き以外で払ったとき、その全額を所得から差し引ける制度です。

- 小規模企業共済や個人型確定拠出年金(iDeCo)

- 心身障害者扶養共済

- 小規模企業共済(原則、事業主や役員のみ)

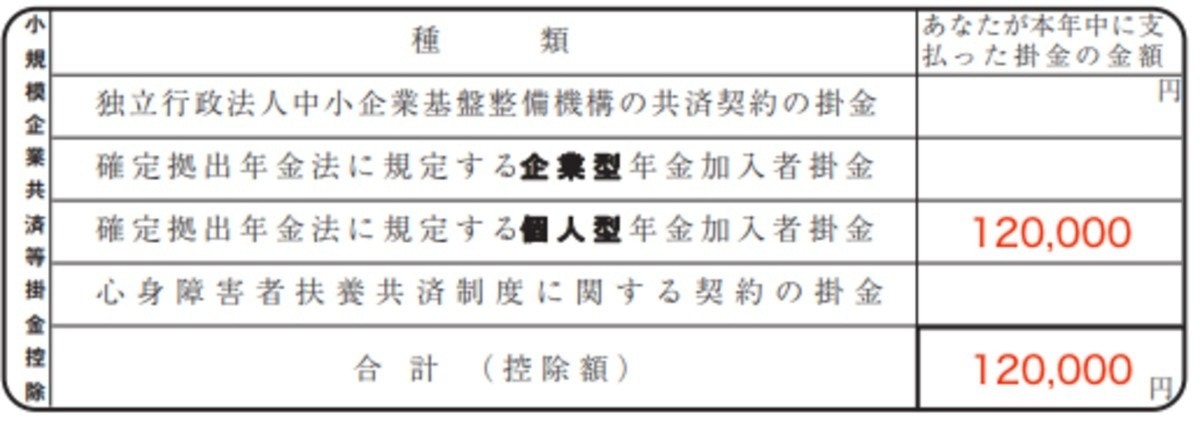

上の画像は、個人型の確定拠出年金に加入しており、年間12万円の掛金を払った場合の記入例。小規模企業共済等掛金控除についても控除証明書の添付が必要です。掛金の支払い先から10~11月頃に送られてくるので、きちんと保管しておきましょう。

- 国税庁「《記載例》平成30年分給与所得者の保険料控除申告書」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h30_05.pdf,2018年10月22日最終閲覧)

- 日本生命保険相互会社「保険料控除申告書の記入について」(https://www.nissay.co.jp/keiyaku/oshirase/hokenryokojo/kinyu.html,2018年10月22日最終閲覧)

- アフラック「保険料控除申告書の記入方法について」(http://www.aflac.co.jp/keiyaku/deduction/koujo_kinyu/,2018年10月22日最終閲覧)