![]()

年収400万円未満で、いくらくらいの家を買える?

年収400万円未満の家庭といっても、家族構成や年齢はさまざまです。この記事では、次のようなモデル世帯の例で考えていきます。

![]()

夫:手取り年収360万円 25歳

妻:専業主婦 25歳

子:1人(0歳)

Ⓒママリ

Ⓒママリ

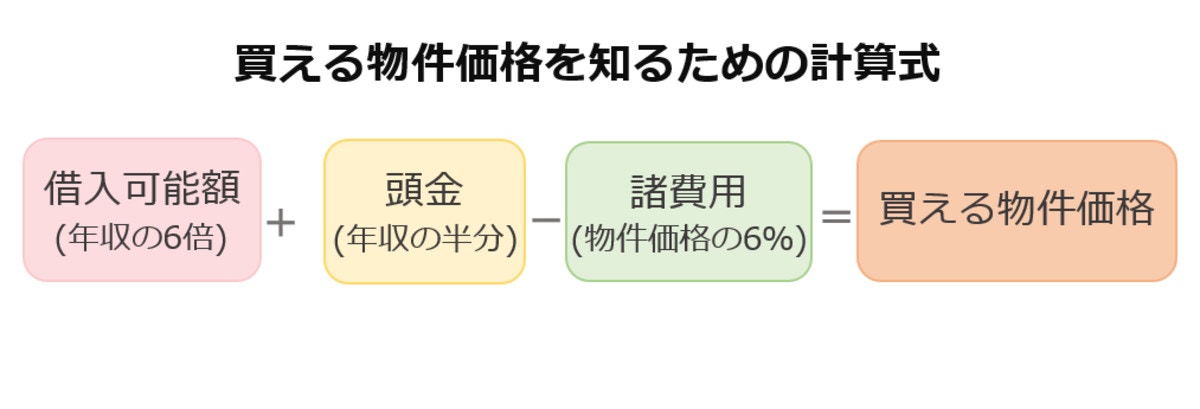

上記の計算式をもとにすると、以下のような試算結果が出ます。

Ⓒママリ

Ⓒママリ

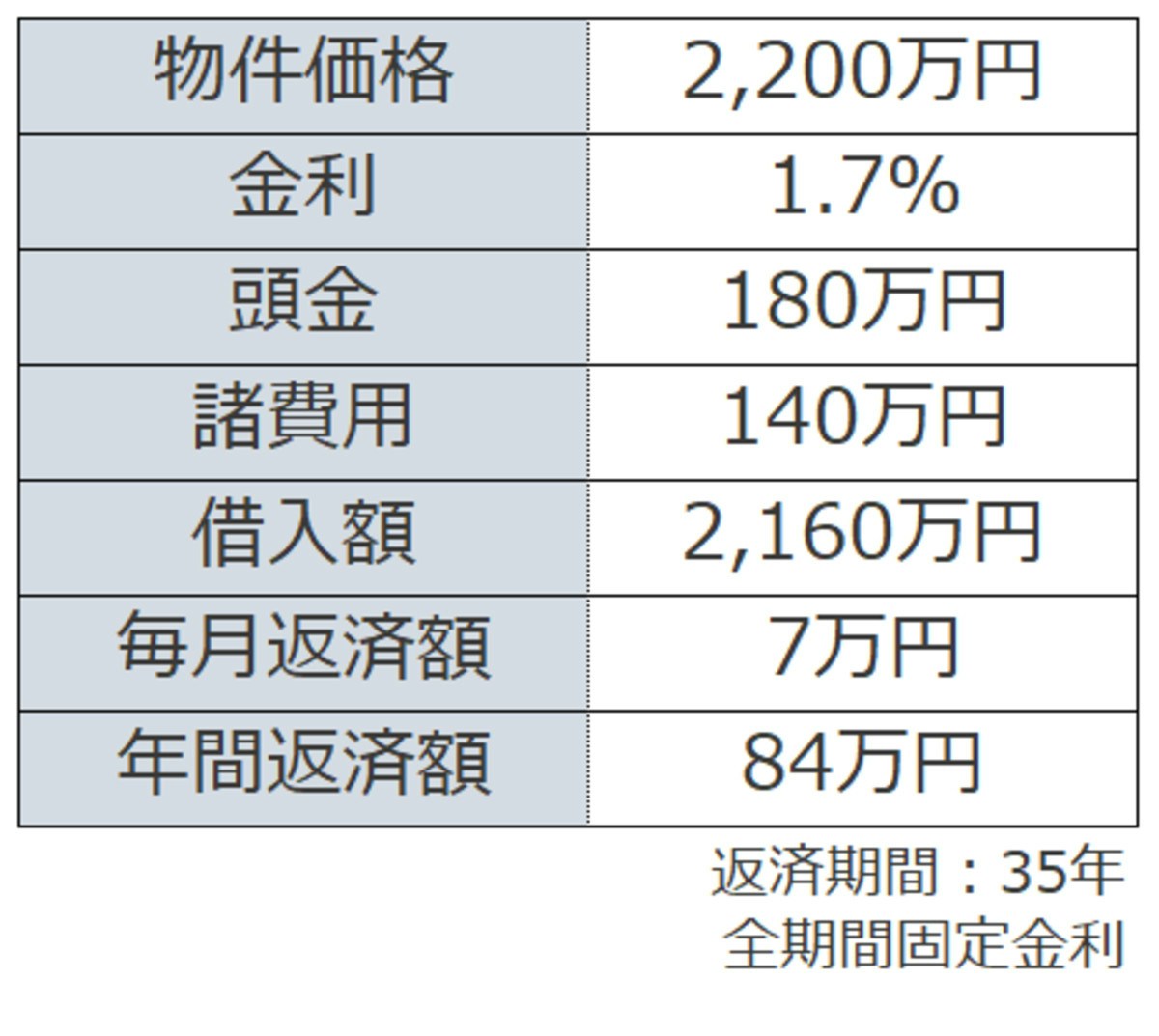

手取り年収360万円の世帯で、年収の半分(180万円)を頭金として準備すると、2,200万円までの家を購入することができそうです。ただし、これは「2017年度フラット35利用者調査」による平均的な借り入れ倍率(年収の6倍)を参考にしたモデルケースです。本当にこの価格を支払えるかどうかは、実際の家庭の状況を踏まえて判断しましょう。毎月どのくらい返済するのか確認し、可能かどうか自問する必要があります。

今の家賃と住宅ローン返済額を比較して家計の負担を想定する方もいますが、実際にはメンテナンス費用や固定資産税などの維持管理費が上乗せされます。返済額は今の家賃よりも少し低い額に抑えるほうが安心です。この事例では、毎月返済額は7万円。仮に現在の家賃が7万円ぴったりだと、購入後の家計が厳しくなってしまうかもしれません。