![]()

配偶者控除の年収上限に対するアンケートを行いました

株式会社ビースタイルが運営する、主婦に特化した人材サービス「しゅふJOB」の調査機関、「しゅふJOB総研」が働く主婦層に行ったアンケート結果が発表されています。

アンケートのテーマは「配偶者控除の年収上限」。

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。この税制は平成30年分の所得税から適用されます。

これを受けてのアンケートです。

調査概要

- 調査手法:インターネットリサーチ(無記名式)

- 有効回答者数:985名

- 調査実施日:2018年1月23日(火)~2018年1月31日(水)まで

- 調査対象者:ビースタイル登録者/求人媒体『しゅふJOBパート』登録者

これまでは、主婦がパートなどで働くことで得られる収入が103万円までであれば、夫の年収から38万円の「配偶者控除」を受けることができ、税法上の扶養家族に入ることができました。

平成30年度からは、妻の収入が103万円までであれば「家族手当」が支給され、150万円まで「配偶者控除」を適用することができるようになり、年収上限が緩和されました。これによって、主婦が夫の扶養に入りながら働ける時間と、もらえる収入を増やすことができるようになります。

このことについて、実際に夫の扶養内で働く主婦は、この年収上限の増額をどのように受け止めているのでしょうか。このことを質問したアンケートで、よりリアルな現状が明らかになりました。

アンケート結果を詳しく見ていきましょう

ここからは「しゅふJOB総研」が行ったアンケート結果について詳しく見ていきます。現在夫の扶養内で働く主婦はもちろんのこと、これから育休などを経て、働き方を変えたいと考えているワーキングママも必見です。

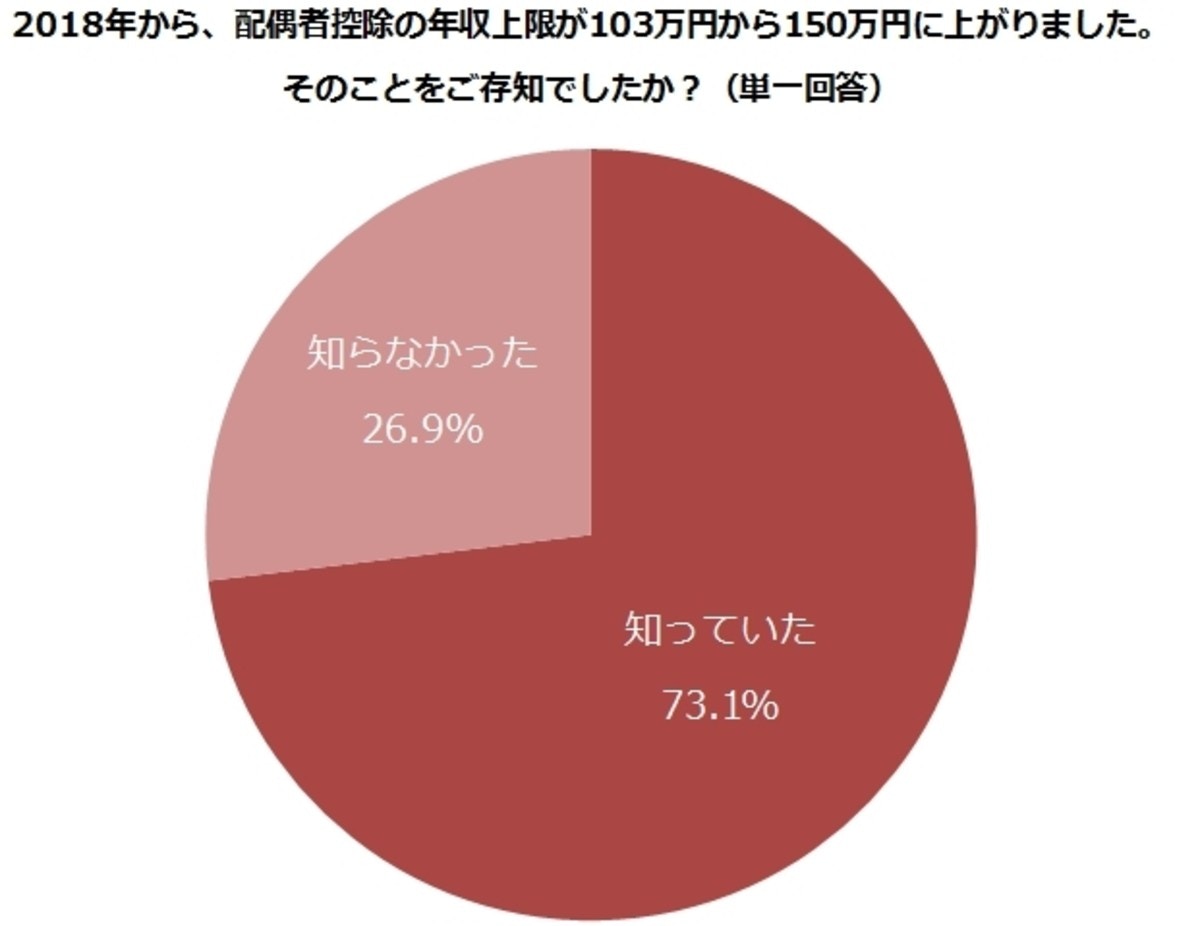

1.2018年から配偶者控除の年収上限が150万円になると知っていた方は7割

扶養内で働く主婦の年収上限が150万円に上がったことを知っている方は71.1%、知らなかった方は29.9%という結果になりました。

政府が提唱している一億総活躍社会・働き方改革というキーワードをご存知でしょうか。その中に盛り込まれた、「働く女性(特に主婦層)を増やそう」という動きを実現させるための目玉として導入されたのがこの税制改革です。

朝のワイド番組などで詳しく解説されていたりさまざまなメディアでも取り上げられていたりしたので、この結果は妥当というところだと筆者は思いました。

- 首相官邸「一億総活躍社会の実現」(https://www.kantei.go.jp/jp/headline/ichiokusoukatsuyaku/index.html,2018年3月14日最終閲覧)

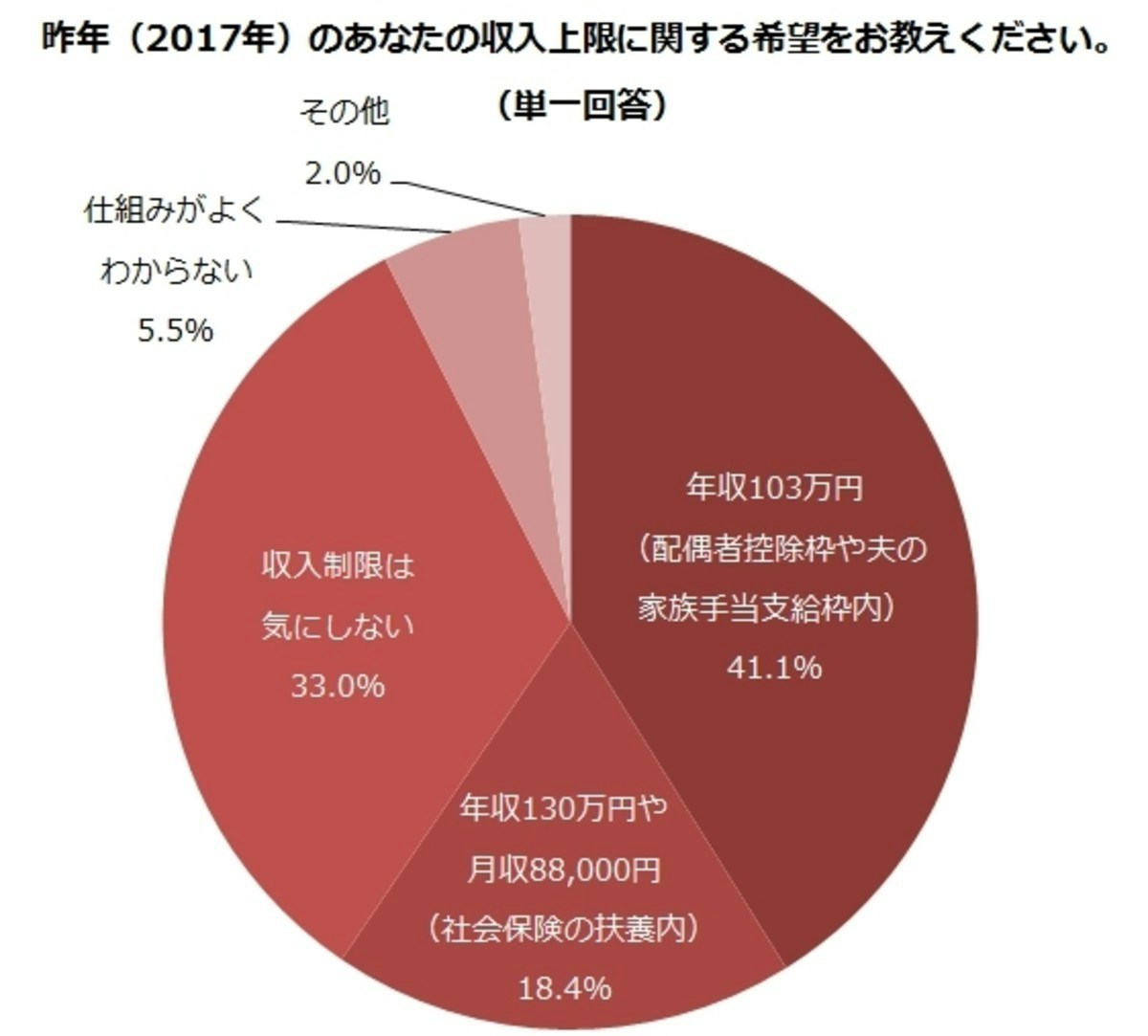

2.2017年までは、103万円や130万円を意識する方が半数以上でした

パート勤めなどでは週20時間以上(目安として1日4~5時間、週4~5日勤務)で社会保険に加入する必要があります。この場合は、パート主婦も第1号被保険者となるため「収入制限は気にしない(33.0%)」と答える声も見られます。

社保加入対象外のパート勤めの場合は、年収103万もしくは配偶者控除の対象外となっても、社会保険上での扶養でいられる月収8万8千円までのラインで働きたいという声が半数以上にも上りました。

この問題では平たく言うと「1日8時間働くパート従業員」と「何らかの理由で1日数時間しか働けないパート従業員」の差が浮き彫りになったと言えるのではないかと思います。

- 政府広報オンライン「1.社会保険の何が変わったの?」(https://www.gov-online.go.jp/useful/article/201607/2.html,2018年3月14日最終閲覧)

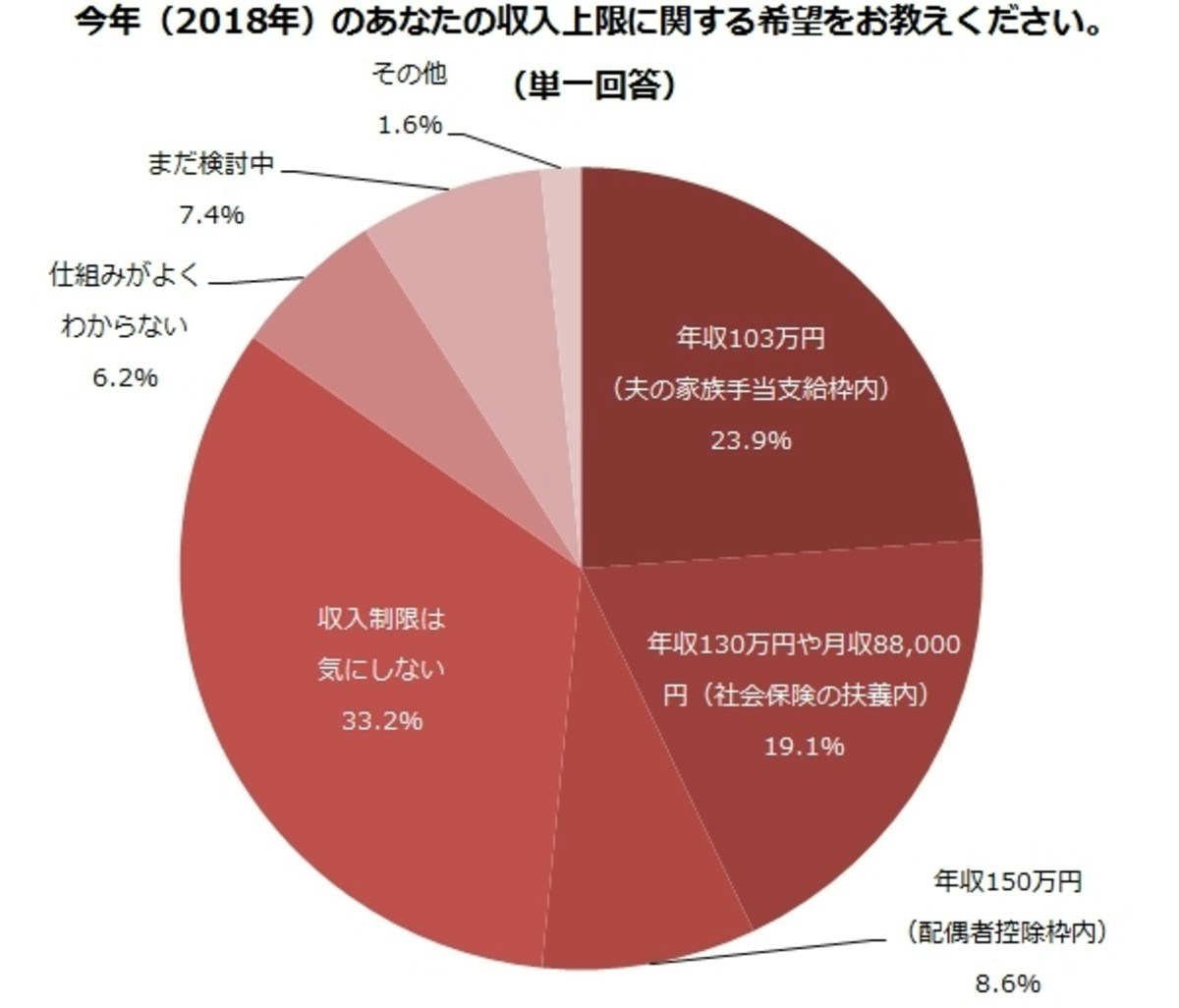

3.年収制限引き上げ後、新たに150万円を意識する方が増加

2017年には、103万円や130万円を意識して働く方が半数以上だったものの、2018年に規制が緩和されてからは新たに150万円を意識して働く方が増加してきています。

とはいえ、まだ検討中という方もおり、今後はさらに150万円以内で働くという方が増える可能性があります。

収入規制は気にしないという方の割合が変わらないところを見ると、これまで夫の扶養内で働いていた方が、より強く150万円への規制緩和に意識が向いていると考えられます。

4.規制緩和によって収入を多くしたいという方が最も多い結果に

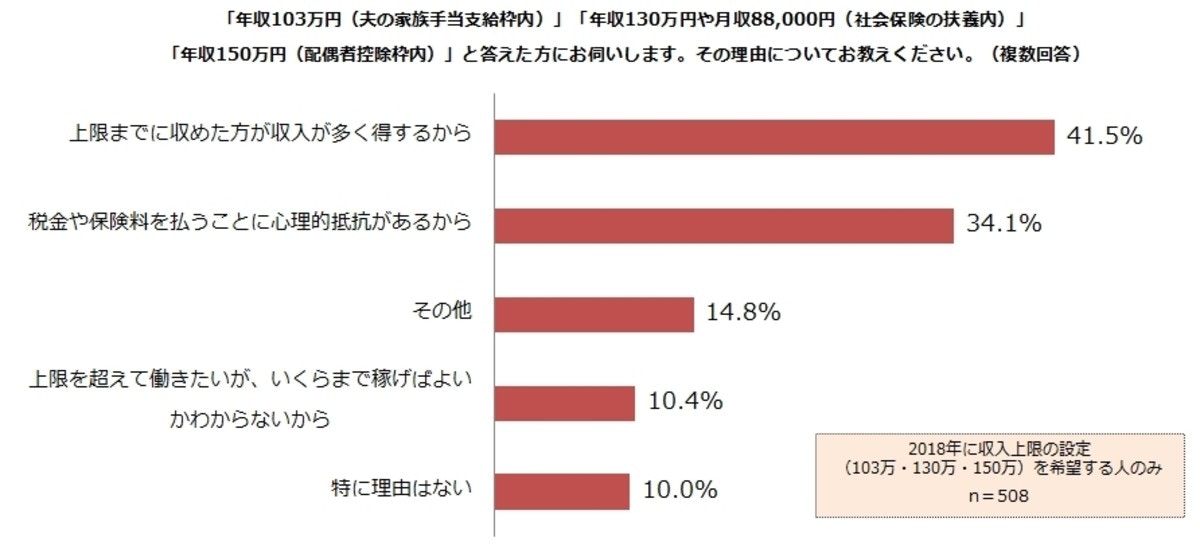

先の設問に対し「103万円、130万円もしくは8万8千円」「150万円まで」と答えた理由について掘り下げていきました。

やはり、上限まで稼ぐことで収入増になるという声が41.5%に上りましたが、その一方「税金・保険料の支払いに抵抗を感じる」という声も34.1%という結果。

「150万円の壁=稼げる主婦になれる」という公式は必ずしも当てはまらないかも、と首をひねった方もいらっしゃるのではないでしょうか。

扶養判定は、前年度の収入ベースでなされます

昨年度の年収が130万円以上の主婦が何らかの理由でパート勤めを辞めた場合、勤務先の社保の資格は喪失すると同時に国保に切り替えなければいけません。

夫の扶養に戻りたい、としても昨年度の収入ベースで扶養判定がなされるため、パートを辞めたからといってすぐに夫の扶養に入れないのです。しかも、パートを辞めた後、夫の保険扶養に加入できるまで国保もしくは社保の費用は負担し続ける必要があります(任意継続の場合)。

こういった理由から「夫の扶養に入りつづけ、なおかつ家族手当の支給を受けた方が得(103万円の収入を保つ)」と考える動きがあると考えます。

筆者も結婚退職後、出産なども控えていたため2年間、元勤務先の社会保険に任意継続していました。退職後、無収入となり筆者個人の社会保険料の負担で手痛い思いをしたので、夫の扶養内での働き(年収103万円)をキープしています。

- JR健康保険組合「家族の加入について - 被扶養者の認定について」(http://www.jrkenpo.or.jp/about/family/certification.html,2018年3月13日最終閲覧)

5.150万円の壁でも「世帯年収は変わらない」と思う方が約半数に

150万円の壁に緩和されたことで一般家庭における夫婦の年収(世帯年収)は変わると思いますか?という質問で、半数近くの方が「変わらないと思う」という回答が寄せられました。

社会保険扶養の壁である129万円ギリギリまで働くことで、若干は収入が増えると言えますが、月収に換算すると1万数千円程度。生活費としては大きい額ではあるのですが、生活の質が変わるかどうかといった点では微妙かもしれません。

今回の改革に意味が見いだせないという声も

今回のアンケートには、自由記述ができる項目もあり、さまざまな声が寄せられていました。

その中で「制度を複雑にして何がしたいのかよく分からない。それよりも、130万円~160万円の損するラインをなくした方がバリバリ働くのでは?(40代:パート/アルバイト)」「社会保険も夫の家族手当支給枠もすべて150万円にならないと意味ない(40代:今は働いていない)」というように、配偶者控除の上限額の緩和を疑問視する声が目立ちました。

その反面、150万円の壁を賛成する声も見られました。

「103万円では週3の働きになってしまうがそれでは苦しく暮らしていけないので、地方では週5日150万円が子育て中の主婦には両立できる上限であると思う。その枠を超えて働けと言われたら、高齢者や障がい者、乳幼児を在宅でみることは絶対不可能だ(40代:パート/アルバイト)」

居住地域や生活環境にも大きく左右されてしまう収入問題です。筆者自身も「社会保険の壁も150万円までにしてほしい」と感じています。

あなたの「働き方」は?

![]()

150万円の壁問題は、パートタイマーではなく社会保険完備の正社員として定年まで働くことで、今回の税制改革のうま味が手に入ると言えるでしょう。

「年齢的な問題で正社員の働き口がない」「待機児童リスト入りで子供の預け先がない」「家庭との両立が難しい・介護などもある」というように、主婦の場合、簡単に働きに出かけられない状況にもあります。八方ふさがりになってしまいますよね。

今回の税制改革、あなたはこれをきっかけに働き方を変えますか?それとも現状維持ですか?20代~30代の主婦であれば働き方を見直すチャンスがあるかもしれません。まずはこれからの働き方について考えてみませんか?