海外在住の親族が自分の親族であることを証明するため、次のいずれかの書類を提出します。書類が外国語で作成されたものなら、翻訳文も添付しなければいけません。

- 戸籍の附票の写し、およびその親族のパスポートの写し

- 外国政府または外国の地方公共団体が発行した書類(戸籍謄本、出生証明書、婚姻証明書など)

送金関係書類

海外に住む親族に対して生活費や教育費を支払ったことを証明するため、次のいずれかの書類を提出します。こちらも書類が外国語で作成されたものなら、翻訳文も添付しなければいけません。

- 金融機関への送金依頼書

- クレジットカードの利用明細書

出典元:

- 国税庁「[手続名]給与所得者の扶養控除等の(異動)申告」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm,2018年10月25日最終閲覧)

- 国税庁「非居住者である親族について扶養控除等の適用を受ける方へ」(https://www.nta.go.jp/publication/pamph/pdf/fuyo_jp.pdf,2018年10月25日最終閲覧)

- 国税庁「平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(改正内容のお知らせ」(https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/jizenjyoho/kaisei/280401.htm,2018年10月25日最終閲覧)

扶養控除申告書で処理できる所得控除

![]()

扶養控除申告書を勤務先に提出することで、以下に挙げる所得控除が適用されます。所得から一定金額が差し引かれる(控除される)ことで課税所得が減り、結果として所得税が安くなります。

- 扶養控除:38万~63万円を控除

- 障害者控除:27万~75万円を控除

- 寡婦控除(寡夫控除):27万円もしくは35万円を控除

- 勤労学生控除:27万円を控除

※それぞれの控除額は、本人の合計所得金額のほか、扶養親族の年齢、同居の有無などによって変わります。上記は概要のみ挙げています。

平成29年分までは、配偶者控除の適用も扶養控除申告書で行っていました。しかし配偶者控除等の改正により、平成30年分の年末調整からは「給与所得者の配偶者控除等申告書」(以下、配偶者控除申告書)という新しい書式が登場。配偶者控除(や配偶者特別控除)を受けるには、この配偶者控除申告書を提出する必要があります。

出典元:

- 国税庁「所得金額から差し引かれる金額(所得控除)」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2015/b/01/1_04.htm,2018年10月25日最終閲覧)

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」(https://www.nta.go.jp/users/gensen/haigusya/index.htm,2018年10月25日最終閲覧)

- 国税庁「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」(https://www.nta.go.jp/users/gensen/haigusya/pdf/02.pdf,2018年10月25日最終閲覧)

- 国税庁「平成30年分 年末調整のしかた 2-1 扶養控除等(異動)申告書の受理と内容の確認」(https://www.nta.go.jp/publication/pamph/gensen/nencho2018/pdf/11-18.pdf,2018年10月25日最終閲覧)

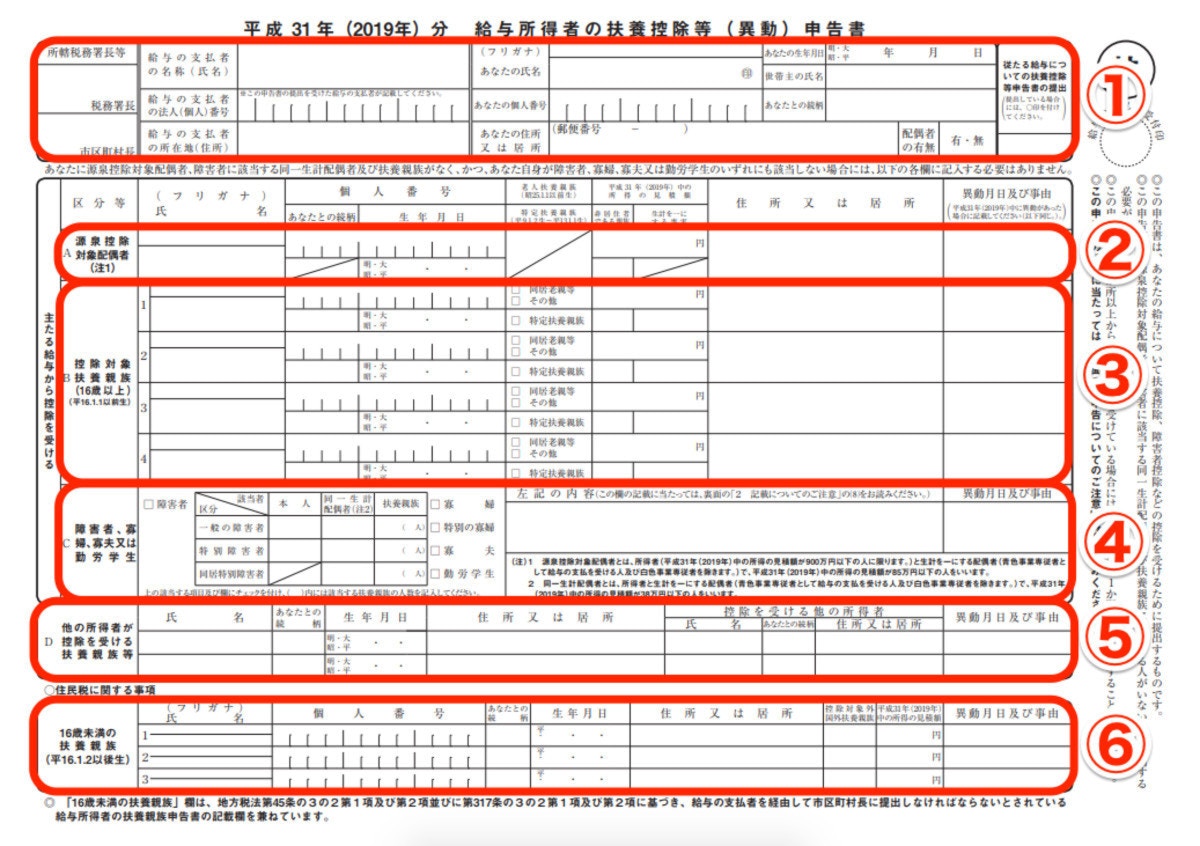

扶養控除申告書の書き方

ここからは国税庁のサイトで公開されている記入例をもとに、扶養控除申告書の書き方を解説します。平成30年の年末調整で配布されるであろう平成31年分の書式に沿って解説します。

![[第1回]知っててよかった!妊娠・出産でもらえるお金の話「出産育児一時金のもらい方」](https://cdn-mamari.imgix.net/article/100x100_60d957ac-afd8-4e27-9958-08d90a0104e7.jpg.jpg?auto=compress,format&lossless=0&q=90)